前回、非居住者や外国法人(非居住者等)から不動産等を買った場合の源泉徴収について書いてみました。

同じように、非居住者等から不動産等を借りた場合にも源泉徴収が必要になります。

そのポイントと、不動産の賃貸については源泉徴収免除制度というものがありますのでその説明を加えてみたいと思います。

不動産の賃借料が源泉徴収される場合

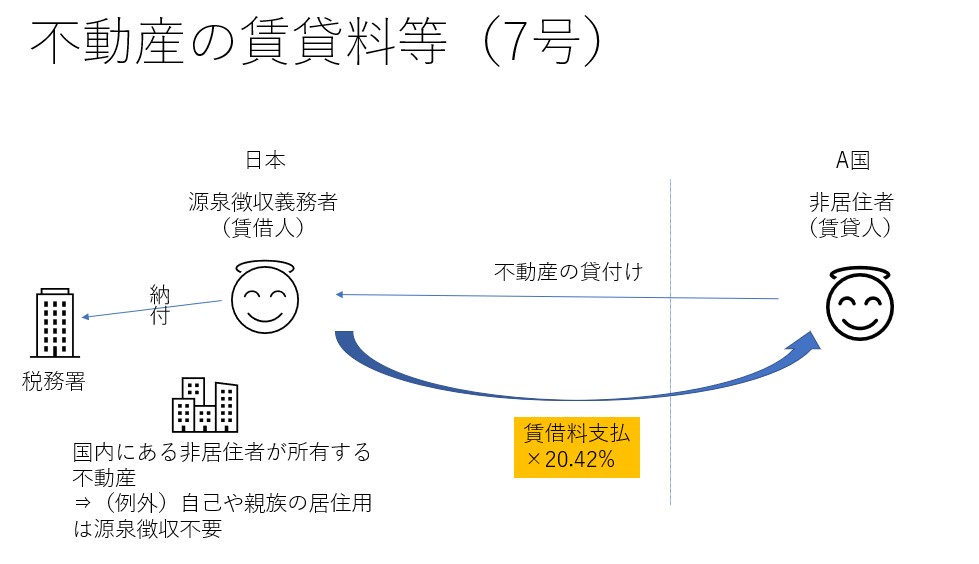

非居住者等が日本で持っているビルの一室を日本に住んでいる人が借りるとします。

そうしますと定期的に賃借料を非居住者等に支払うことになります。

不動産を借りている日本人は支払の際に源泉徴収をしなければならず、翌月10日までに税務署へ納付をしなければなりません。

もし納付を忘れていたり納付もれが税務調査で指摘されますと、本税のほか追加で罰金を支払わないといけません。

ちなみに、源泉所得税の金額は支払額の20.42%です。

源泉徴収をしなくてもいい場合

ただし、以下の2つの要件を両方満たせば源泉徴収をしなくてもいいことになっています。

- 借主が個人であること

- 自己または親族の居住用に借りていること

つまり、

源泉徴収免除制度とは

借主が法人である場合や、個人・法人が事務所として借りている場合には源泉徴収が必要となる、と書きました。

しかし、日本に支店がある非居住者等は、一定の要件のもと所轄税務署長に申請をすれば「源泉徴収の免除証明書」を受け取ることができます。

この免除証明書を不動産を借りて支払う日本人に提示した場合、日本人は源泉徴収をする必要はありません。

例えば、当社(日本にある法人)はあるアメリカ法人の日本支店から事務所を借りているとします。

- 当社は事務所を借りているため、賃借料を支払う際に源泉徴収が必要となります

- しかし、アメリカ法人の日本支店に支払う賃借料について、日本支店から免除証明書を提示を受けた場合には支払いの際に源泉徴収をする必要はありません

ただし、証明書には有効期限がありますので期限が過ぎていたら通常通り源泉徴収が必要です。

ちなみに、「アメリカ法人の日本支店~」と書きましたけど、ここでいう支店のことを恒久的施設(PE)といいます。

恒久的施設には、支店や事務所・工場、建設作業場、代理人等がありますが、一般的にには外国法人の日本支店や日本事務所をイメージすると分かりやすいかと思います。

図解

前回同様、図解をしてみようと思います。

まとめ

今回は非居住者等から不動産を借りている場合の源泉徴収の取扱いについて書いてみました。

源泉徴収の免除証明書についても書いてみましたが、有効期限が切れていたにも関わらず源泉徴収していなかった事例も見たことがあります。

不動産を借りる場合でも金額が多額になりがちですので源泉徴収の漏れには気を付けたいところです。

では。