所得税の確定申告において、納めすぎた所得税について還付を受けることができます。

この還付申告については5年間行うことができます。

ただ「5年間」という数字が意味するところを勘違いしているケースをお聞きします。

今回は、還付申告をさかのぼって行う場合の注意点について書いてみたいと思います。

還付申告ができる場合

給与などから源泉徴収された所得税額や予定納税ををした所得税額(前払いされている所得税)が1年間で計算した所得税額よりも多いときに還付されます。

具体的に給与をもらっている方であれば、

- 年の途中で退職し、年末調整を受けずに源泉徴収税額が納め過ぎとなっているとき

- 一定の要件のマイホームの取得などをして、住宅ローンがあるとき

- 多額の医療費を支出したとき

- 特定の寄附をしたとき

などは還付を受けることができます。

還付申告書の提出期限

還付申告書は、確定申告期間とは関係なく、その年の翌年1月1日から5年間提出することができます。

確定申告期間は令和4年分ですと令和5年2月16日から令和5年3月15日ですが、還付申告書は令和5年1月1日から提出することができます。

したがって、翌年3月15日ではないため還付申告書を提出できる最終期限は5年後の3月15日ではないというところが注意点です。

具体例

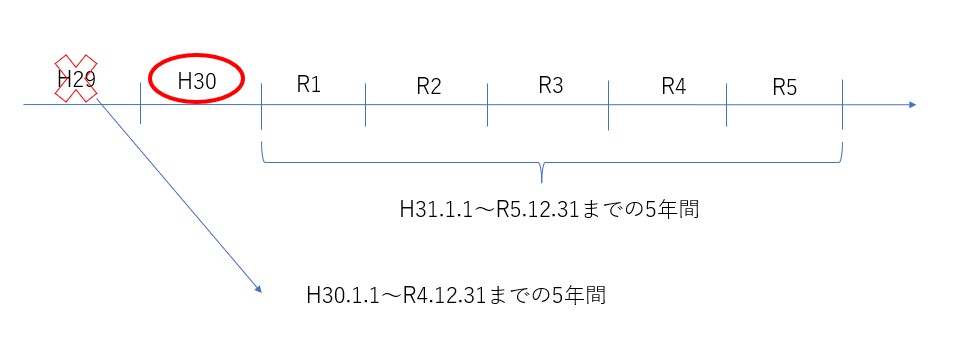

では、5年間さかのぼって還付申告をしたい場合の例を挙げてみます。

令和5年5月末現在で5年間さかのぼって還付申告をしたいとします。

還付申告書を提出できる期間は翌年1月1日からですので、最終日はその5年後の応当日(1/1)の前日(12月31日)です。

令和5年中に提出できる還付申告書はもっも古いもので平成30年分からとなります。

平成30年分の還付申告書は平成31年1月1日から提出できます。

平成31年1月1日+5年=令和6年1月1日が応答日・その前日は令和5年12月31日となりますので、平成30年分の還付申告書は令和5年12月31日までに提出すればよいわけです。

一方で、令和6年1月1日以降になってしまうと平成30年分の還付申告は提出できなくなってしまいます。

図解してみますね。

なお、平成29年分の還付申告は令和4年12月31日までですので今現在は提出できません。

土日祝日であっても関係ない

通常確定申告書の提出期限は、土日祝日があるとその翌日の平日が提出期限となったりします。

しかし、還付申告においては土日祝日は関係ありませんので12月31日は絶対動きません。

翌年1月4日になったりすることはありませんので注意が必要です。

まとめ

還付申告のご相談をお受けすると5年間という数字は意識されていたりするのですが、その内容までお聞きしないともう期限が過ぎてしまっているということもあります。

口頭でお話すると私も混乱してきますので、できるだけ図解をお示ししてお伝えするように心がけています。

実際、還付申告については国税庁ホームページに誤りやすい事例として掲載されていますので一度ご確認いただいてもいいのかなと。

ちなみに、今回の具体例は国税庁ホームページの質疑応答事例をアレンジしてご紹介してみました。

還付請求の消滅時効の起算日

では。