前回のブログでは、給与を受け取っている人が毎月の給与から定額減税を差し引く際のポイントを書いてみました。

今回は、年末調整時の定額減税の対応方法について書いてみます。

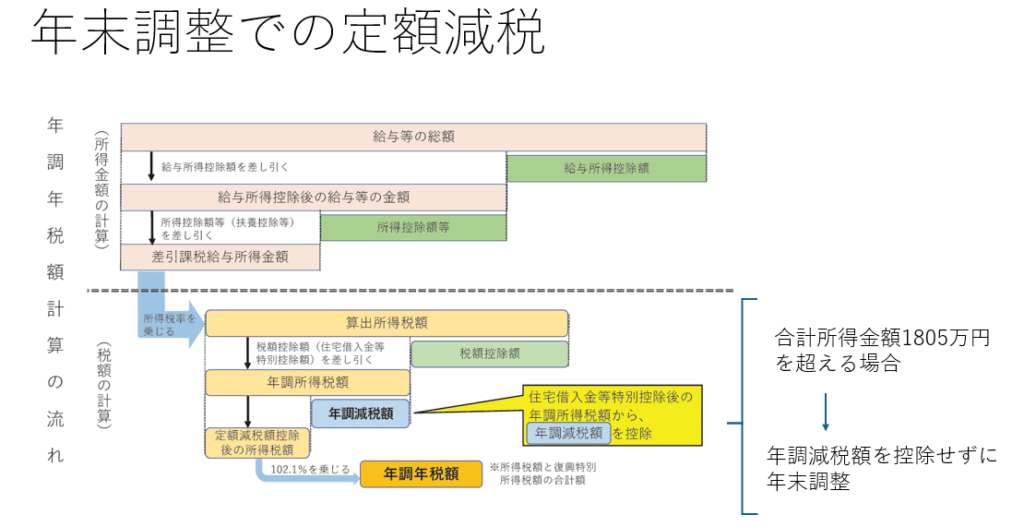

年末調整での定額減税

毎月の給与で定額減税を反映させたうえで、1年間の給与を集計してから年末調整時の定額減税額に基づいて年間の所得税との精算を行います。

年末調整時点で行う事務の大きな流れです。

- 対象者の確認

- 定額減税額の計算

- 定額減税額の控除

国税庁ホームページにも掲載されていますが全体の流れを確認していただくとイメージがつかみやすくなるかなと思います。

ポイントは、

という点ですね。

年末調整時に必要な書類

年末調整時に定額減税に関して必要な書類は以下のとおりです。

- 給与所得者の扶養控除等申告書

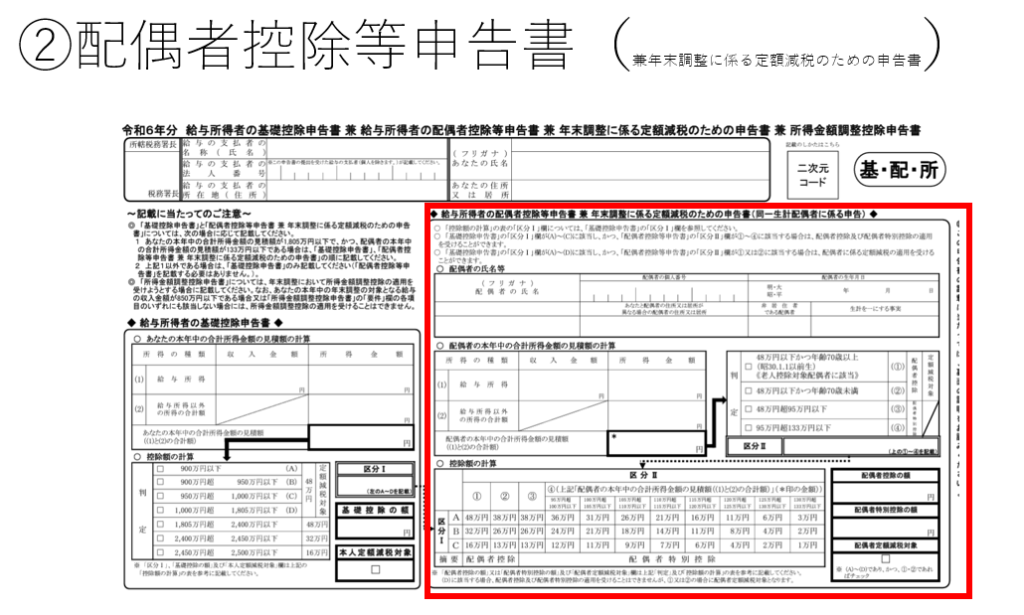

- 配偶者控除等申告書兼年末調整に係る定額減税のための申告書

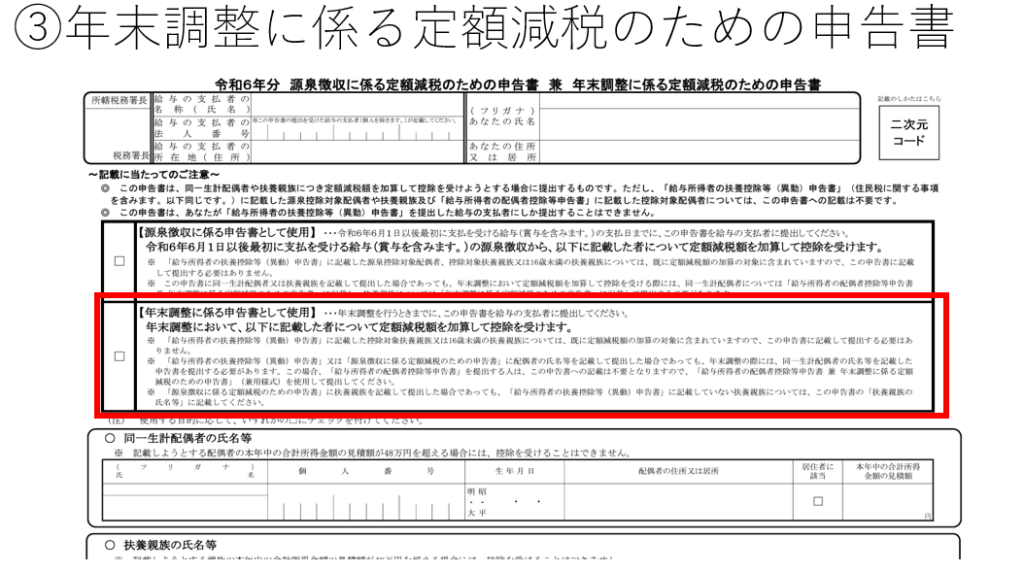

- 年末調整に係る定額減税のための申告書

定額減税の対象者は、本人と同一生計配偶者・扶養親族ですね。

1.の扶養控除等申告書で本人と扶養親族の情報はわかります。

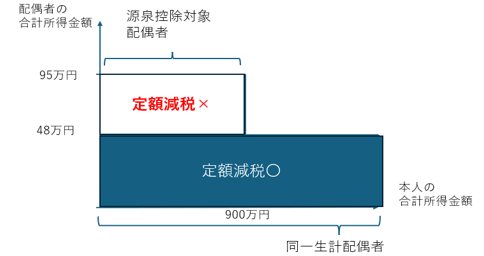

気を付けたいのは「同一生計配偶者」。

2.3.の書類の違いがわかりにくいかもしれません。

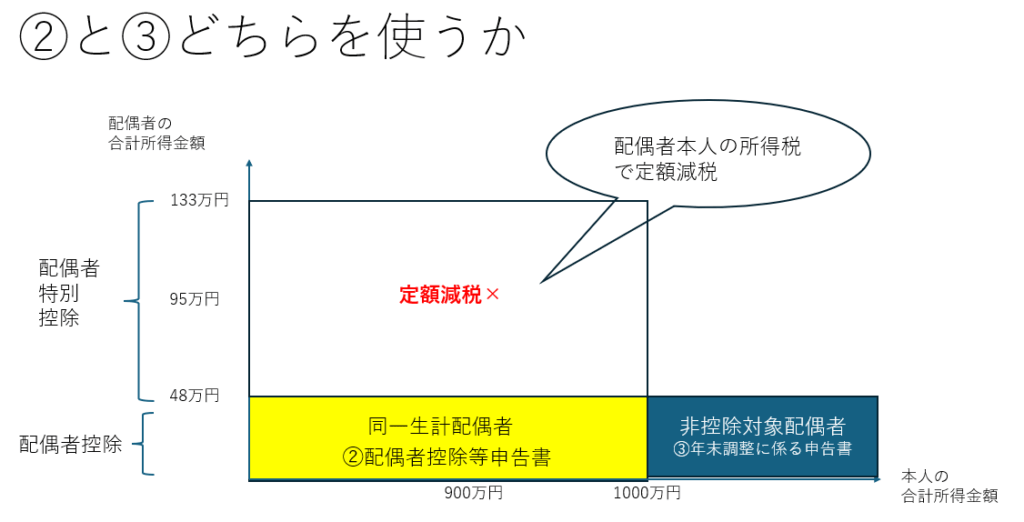

配偶者控除等申告書兼年末調整に係る定額減税のための申告書と年末調整に係る定額減税のための申告書の違い

そもそもまず同一生計配偶者とは、本人と生計を同じくする合計所得金額が48万円以下の配偶者です。

本人の所得金額がいくらかは関係がありません。

年末調整において、同一生計配偶者が配偶者控除を受けるためには、本人の合計所得金額が1,000万円以下である必要があります。

つまり、

というわけです。

- 2.の配偶者控除等申告書は、同一生計配偶者のうち配偶者控除や配偶者特別控除を受けられる人

- 3.の年末調整にかかる定額減税の申告書は、定額減税を受けられるけど非控除対象配偶者の人

が記入するもの、と押さえておけばいいでしょう。

ちなみに、配偶者特別控除を受けられる場合、配偶者の合計所得金額が48万円を超えてしまっていますので本人から定額減税を控除することができません。

配偶者本人が定額減税を受けることになります。

したがって、2.配偶者控除等申告書において配偶者特別控除を受ける配偶者がいれば本人から定額減税は差し引きませんので注意が必要です。

以下、図解をしてみます。

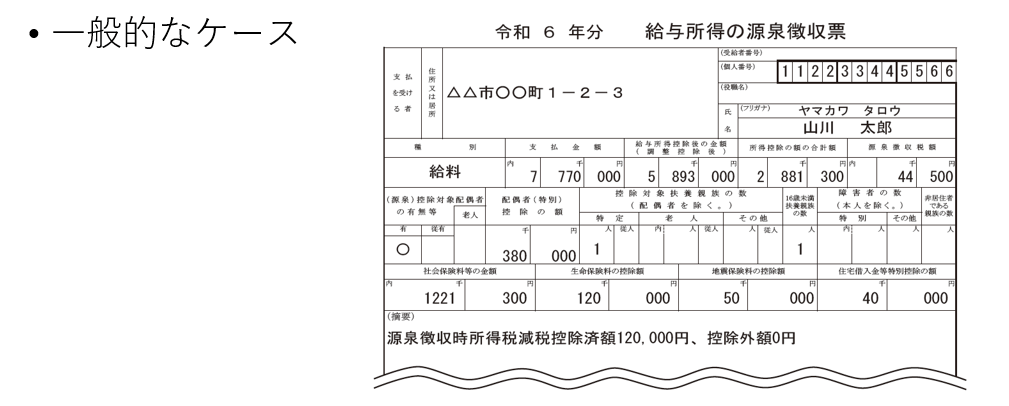

年末調整済みの源泉徴収票の記入

年末調整終了後に作成する給与所得の源泉徴収票には、摘要欄に実際に控除した定額減税額を「源泉徴収時所得税減税控除済額×××円」と記載します。

また、控除しきれば待った定額減税額は、「控除外額×××円」(もしすべて控除しきれたら「控除外額0円」)と記載します。

以下、一般的なケースです。

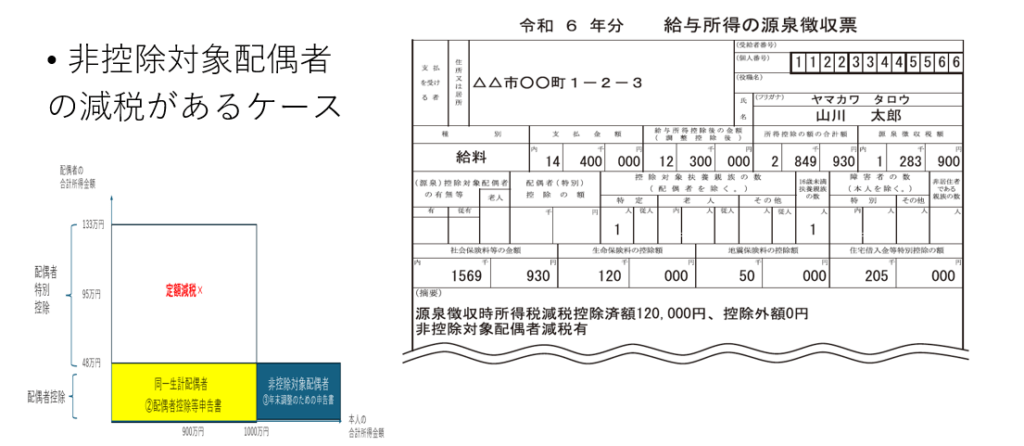

このほか、非控除対象配偶者が定額減税の適用を受けた場合の源泉徴収票には、「非控除対象配偶者減税有」と記載します。

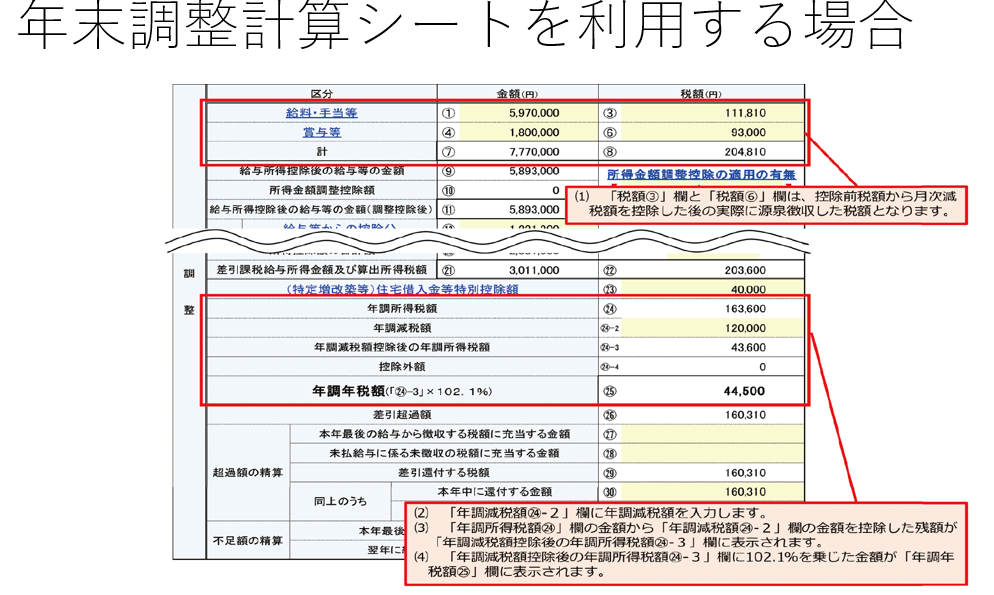

年末調整計算シートを利用することも

年末調整においては、国税庁ホームページにある年末調整計算シートを利用するか、給与計算ソフトを利用した方が定額減税の管理もしやすいかと思います。

まとめ

定額減税そのものは正直私は乗り気ではありません。

年末調整ですべて反映したらいいのにと思ってしまいますし今年1年のためにめんどくさいことを考えたくないですね。

では。