1月4日から国税庁ホームページにある確定申告書作成コーナーから令和5年分の確定申告書の作成ができるようになりました。

ここでは消費税の申告書も作成することができるわけですが、今回2割特例の申告書を作成してみましたのでご紹介します。

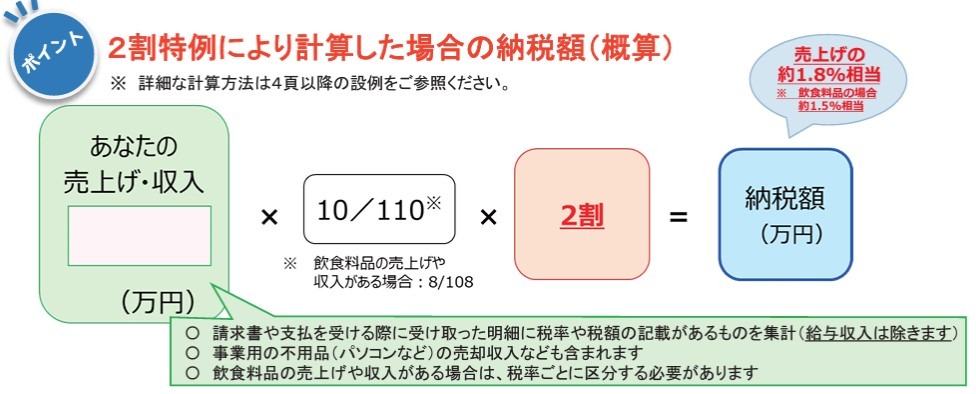

2割特例とは

令和5年10月にスタートしたインボイス制度ですが、登録をしたことで新たに消費税の申告が必要になった個人事業主の方も多くいらっしゃいます。

消費税の申告にあたって計算方法として原則課税と簡易課税があります。

原則課税は、売上に含まれている消費税から仕入・経費に含まれている消費税を差し引いて計算をする方法。

簡易課税とは、売上に含まれている消費税から業種ごとに決められた一定の率をかけたものを差し引いて計算をする方法です。

このほか、今回インボイス制度により新たに消費税の申告が必要になった方は、売上に含まれている消費税のうち2割を納めてもらえればいいという「2割特例」があります。

簡易課税は届出が必要ですが、2割特例は消費税の申告書にチェックをすれば原則課税の方でも適用することができます。

業種も関係ありません。

2割特例の申告書を作ってみよう

では、実際2割特例の申告書を作ってみることにします。

事前に、令和5年10月1日から12月31日までの売上金額のほか雑収入・事業用資産の売却収入を集計しておきます。

では、具体例を使って作成をしてみたいと思います。

令和5年1月1日から9月30日までの売上高(免税事業者) 5,500,000円

令和5年10月1日から12月31日までの売上高(課税事業者) 2,200,000円

税込経理方式で経理している

(税込経理とは消費税を含めて経理していること)

2年前の売上高3,300,000円

原則課税を採用しています

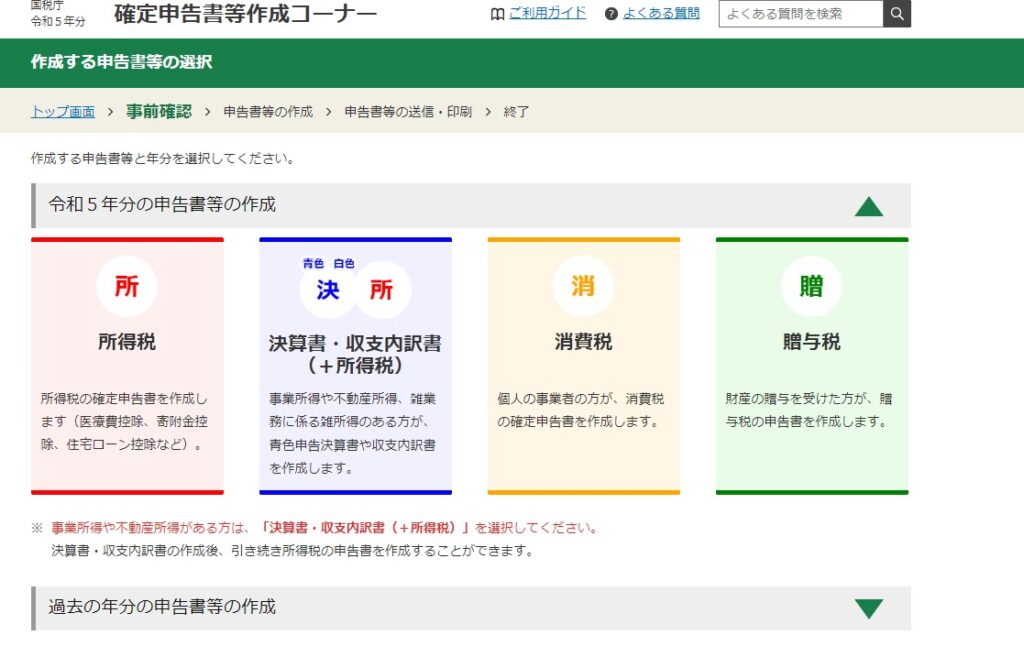

では、確定申告書作成コーナーから入っていきます。作成開始をクリックします。

申告書の提出方法を選択します。

「令和5年分申告書等の作成」にある消費税をクリック。

次へ進むをクリックします。

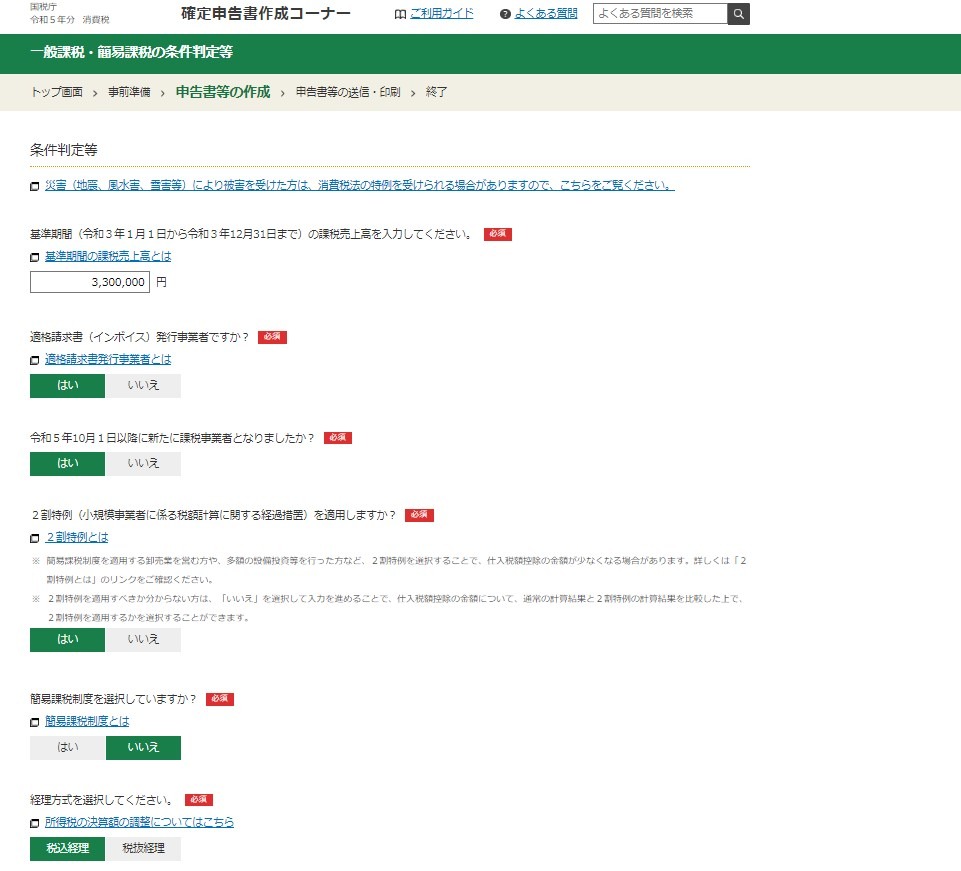

そうしますと、条件判定の画面に行きますので入力をしていきます。

基準期間の課税売上高(令和3年1月1日から12月31日)は、2年前の売上金額である3,300,000円を入力します。

- インボイス発行事業者ですので「はい」

- 令和5年10月1日以降新たに課税事業者になったので「はい」

- 2割特例を適用しますので「はい」

- 例では簡易課税は選択していないので「いいえ」

- 経理は「税込経理」を選択します

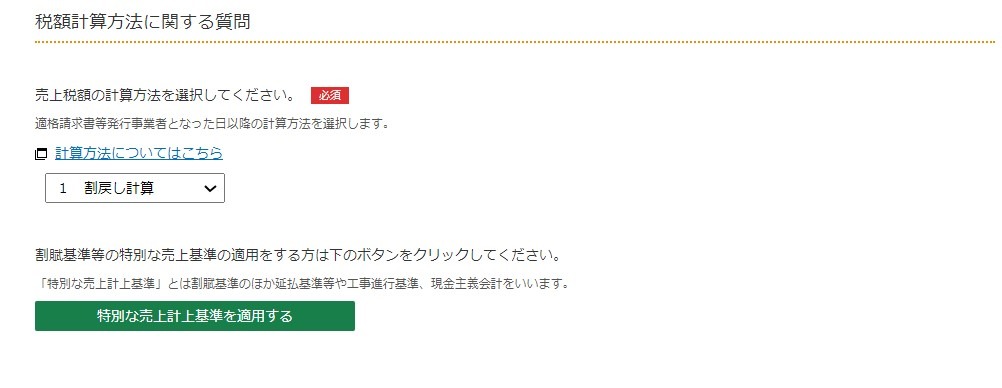

その下、税額計算方法に関する質問に移ります。

ここで、割戻し計算と積上げ計算って何か迷うかもしれませんね。

なので、ここでは割戻し計算を選択しておけばOKです。

特殊な売上計上基準を採用していれば入力しますが基本何もしなくてOKです。

次へ進むをクリックすると、所得区分の選択画面になります。

今回は事業所得(営業)だけなのでこの部分にチェックをいれます。

税率6.3%(旧税率)適用分の取引はないので「いいえ」を選んで次へ進みます。

その後、事業所得(営業等)として売上(収入)金額を入力をしていきますので「入力する」をクリック。

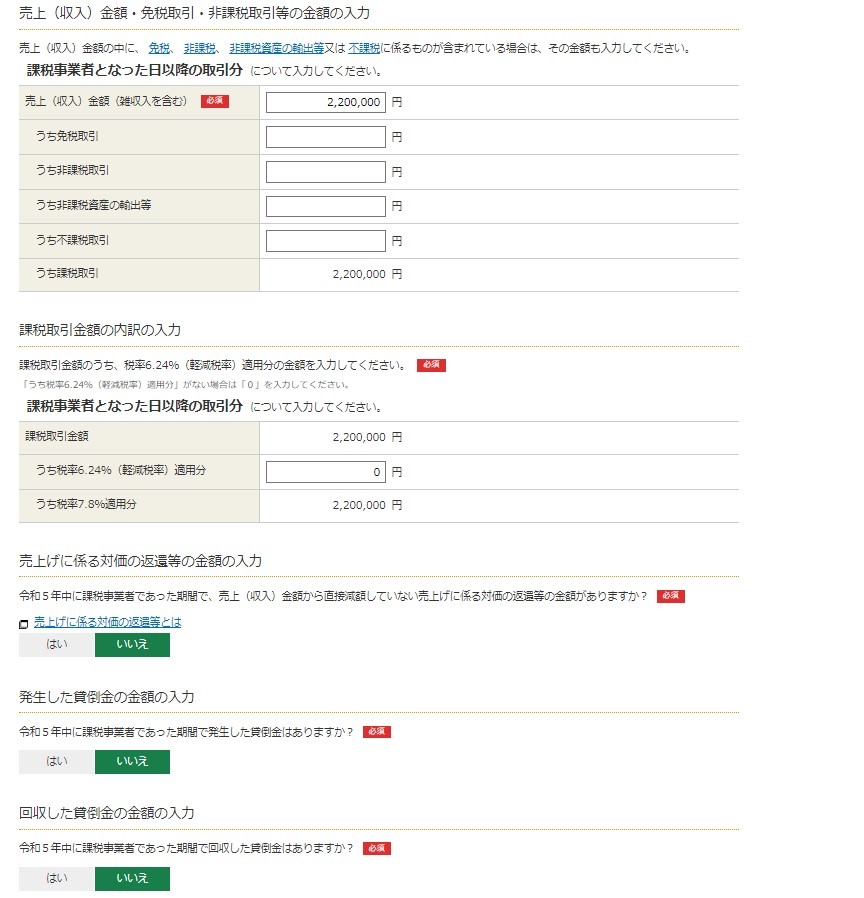

売上(収入)金額の入力をしていきます。

注意点は、あくまで課税事業者となった日以降の売上(収入)を入力することです。

今回の例では、10月1日から12月31日までの売上である2,200,000円を入力します。

課税取引金額の内訳について、もし軽減税率で売上げたものがあったらその金額を入力しますが新聞や飲食料品を売ったりしていないのなら0円でOKです。

「0」を入力しないとエラーになりますので注意です。

売上値引や貸倒れがあったら入力をしますがこの例ではありませんのですべて「いいえ」を選び次へ進むをクリック。

そうしますと、事業所得(営業等)の左側に入力済みを示すチェックマークがつきます。訂正がなければ次へ進むをクリック。

すると、納付すべき税額40,000円が表示されます。

そして、納付方法を選択して申告書の作成が終了します。

まとめ

今回、2割特例の消費税申告書の作成を行ってみました。

注意点をまとめると、

- 基準期間における課税売上高は、2年前の令和3年1月1日から12月31日までの1年分であること

- 今年の売上(収入)金額は、令和5年10月1日に課税事業者となった場合は令和5年10月1日から12月31日までの売上である

- 軽減税率の取引がない場合は「0」を入力すること

手書きをするよりかははるかに作成しやすくなっていますので一度トライしてみてはいかがでしょうか。

では。