一人親方やネイリスト、記帳指導を担当させていただいているお客様には書類の保存について最初にお話をするようにしています。

今回とても大切なことなので書類保存について改めて整理してみたいと思います。

書類の保存期間は法律で決められている

税金関係や社会保険・労働保険関係について提出または保存する書類については保存期間が法律で決められていて、その間は勝手に捨ててはいけません。

大まかにいうと税金関係は7年間・社会保険・労働保険関係は2年間から5年間となっています。

書類の保存がなぜここまできちんとしないといけないのかというと、捨ててしまうと証拠書類が何も残らない理由が大きいです。

例えば、自分が発行した請求書を捨ててしまったとします。

お客様から入金されてきたお金は本来売上のはずですけど、その証拠がわかりませんよね。

じゃあ悪い人はこう考えます。

「請求書がないんだから売上に上げなくていいよね」と。

これでは、売上を意図的に抜いたと同じなので脱税です。

もっとわかりやすい例ですと、お店で事業用の道具を買ったレシート(領収書)を捨ててしまったとします。

領収書は手元にありませんけど事業で必要なものなので経費になります。

でも、もし税務調査で調査官から証拠書類としてレシートがないため本当に事業で必要な買い物だったのかという疑いをもたれてしまいます。

場合によっては証拠書類がないため本当はプライベート分をむりやり経費にしたとして脱税と認定されてしまう可能性も考えられます。

つまり、証拠の保存として書類の保存期間を守ることは大事になってきます。

【事務所お知らせ】具体的な保存期間

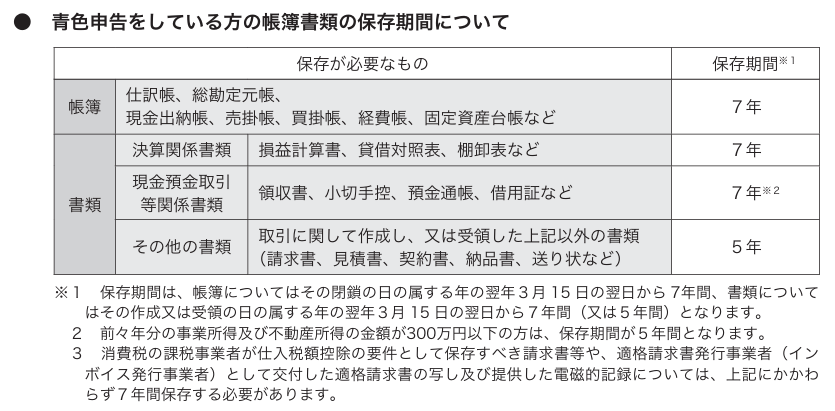

では、税金関係の書類の保存期間について国税庁ホームページでは具体的にこのように案内されています。

このうち、請求書などは5年間となっていますけど、インボイス制度との関係により7年間となるため、基本的に7年間保存と覚えておけばいいでしょう。

保存の開始日は、確定申告書の提出期限からとなります。

また、税務関係については申請書や届出書という名前の付く書類がありますがこちらは永久保存しておくのが望ましいです。

まとめると、

- 税務関係の申請書や届出書:永久保存

- 申告書や領収書・請求書・レシートなど、税務関係の申請書や届出書以外:7年間

長く保存する分には構いませんので、とにかく勝手に捨ててしまわないように注意しましょう。

帳簿の保存がないことによる罰金が強化されています

令和5年分の確定申告に対する修正申告等から、税務調査で以下のような事実があった場合には、加算税という罰金が重くなっています。

- 売上に関する帳簿を保存していなかった

- 帳簿の売上について記載が不十分だった

この申告もれに対して課される加算税(過少申告加算税・無申告加算税)の割合が5%または10%上乗せされることになってしまいました。

帳簿とは、仕訳帳や総勘定元帳の売上の部分・売上帳や現金出納帳で売上の金額が確認できるものです。

帳簿も大事な書類ですし、その中でも売上に関しては事業を行っていくうえできちんと把握しないといけないものです。

その大事な売上に関する帳簿を作っていないのはダメだろう、ということで罰則が強化されています。

まとめ

会計帳簿の作成は税理士に依頼するとして、お客様には請求書や領収書・レシートなどの書類の保存をお願いすることになります。

勝手に捨ててしまわれると税理士側も困りますしあとでご自身にも困った状況がふりかかってきます。

そのくらい書類保存は大事なものですので気をつけたいところです。

では。