ネイリストの方の顧問をしていて思うのは、技術や経験があるとお客様の売上に直結することがあるため開業直後から売上が伸びることがあります。

その際、ネイリストの方が注意をしてほしいのが消費税の申告を忘れてしまうというところです。

消費税を申告する事業者か

ネイリストの方のうち、2年前の売上高が1,000万円を超えていますとその年は消費税を申告する事業者となります。

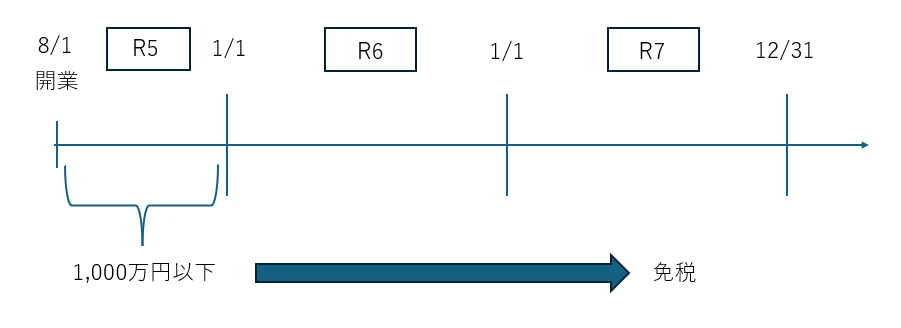

例えば、令和5年8月1日にネイルサロンを開業した個人のネイリストの方について、令和7年の今年消費税を申告する事業者となるのは、

で検討をします。

実際開業日は8月1日ですので、8月1日から12月31日までの売上高を集計します。

売上高が1,000万円以下の場合、令和7年については消費税を申告する必要はありません(=「免税」事業者と言います)。

さすがに開業直後から売上1,000万円を稼げるようになるのは厳しいところではあります。

でも前職からのお客様の引継ぎとか営業の仕方などによっては達成してしまうことも考えられるでしょうね。

技術や経験が豊富でお客様との関係性が良好ですと売上が上がりやすい職業だなと感じています。

【事務所お知らせ】前年の上半期の売上高も確認

実は、消費税を申告する事業者にはもうひとつ判断をする基準が設けられています。

それは、2年前の売上高が1,000万円以下であったとしても、前年の上半期(1/1~6/30)について、

- 売上高が1,000万円を超えている

- 給与支給額が1,000万円を超えている

この両方を満たせば消費税を申告しなければならない事業者(=「課税」事業者と言います)となります。

一方で、片方だけしか満たしていない場合や両方とも満たさない場合には、消費税を申告する必要はありません。

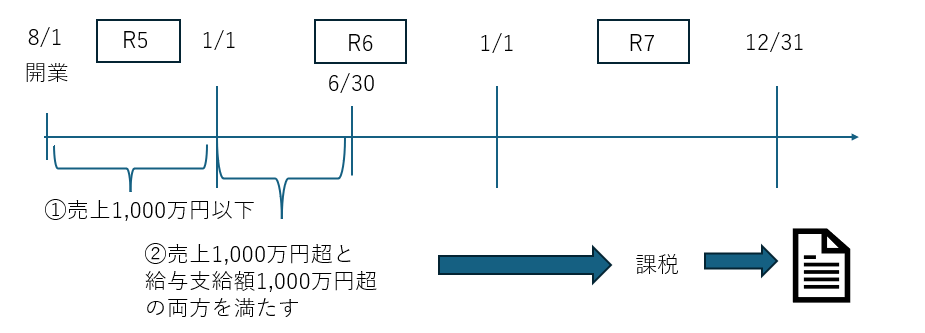

例えば、

①令和5年の売上高が1,000万円以下であったとしても、

②前年上半期(令和6年1月1日から6月30日)の売上高が1,000万円を超え、給与支払額が1,000万円を超えたら消費税を申告する事業者になります。

ポイントは、

ということです。

従業員を雇っているかどうか

ここで、②の給与支給額についてですが、ネイリスト本人が自分に給与を払うという考えはありません。

従業員を雇っている場合に、その従業員に払っている給与支給額で判断をします。

従業員を雇っていないネイリストの場合には「給与の支給はない」ため「給与支払額1,000万円以下」と判断します。

個人ネイリストの方がサロンで雇っている従業員は少ないかと思います。

そのため、従業員に支払う給与支給額が1,000万円以下なら消費税の申告はしなくてもかまいません。

まとめ

ネイリストの方の場合には売上高が開業間もないころから跳ね上がる場合がありますので消費税の申告については注意したいところです。

今回、生成AIに指示をしたら以下のような回答をしてきました。

これにより私自身焦ったのは言うまでもありません。

そんなことないはず…。本当に危険です。

では。