毎年、年末調整の時期になると源泉徴収義務者(源泉徴収をする会社側)の方向けに情報がアップされます。

源泉徴収、つまり所得税の天引きして税務署に納付しなければならないものを忘れているケースがあり情報提供しているものです。

今回、特に誤りが多いとされている非居住者の不動産譲渡について書いてみたいと思います。

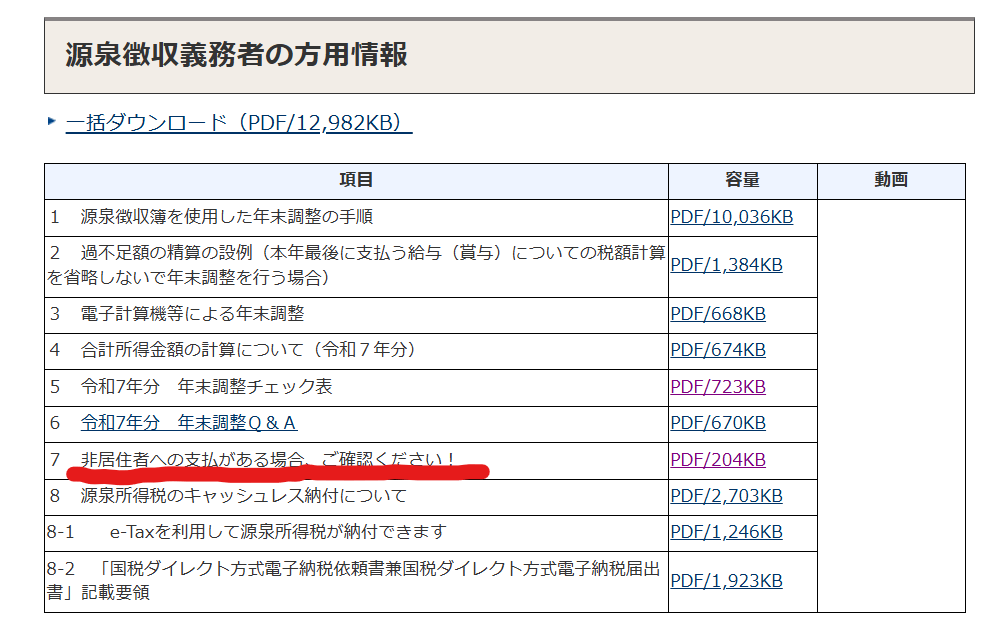

年末調整「源泉徴収義務者の方用情報」

非居住者への支払いがある場合に確認をという案内は国税庁ホームページ年末調整のしかた「源泉徴収義務者の方用情報」に掲載されています。

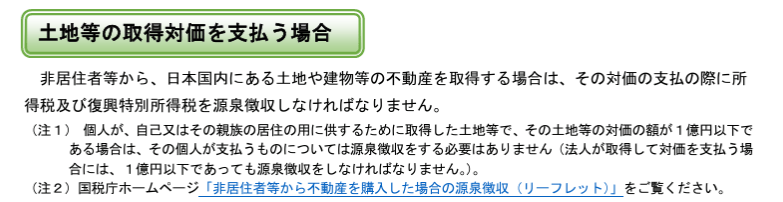

今回ご紹介するのは、非居住者から日本国内にある不動産を取得してその対価を払う場合です。

この場合には、対価の支払いの際に源泉徴収をしなければならないと書かれてあります。

源泉徴収税率は支払金額の10.21%となっており、この源泉所得税を支払った翌月10日までに税務署に納付しなければなりません。

【事務所お知らせ】具体例

ここから具体例を考えてみます。

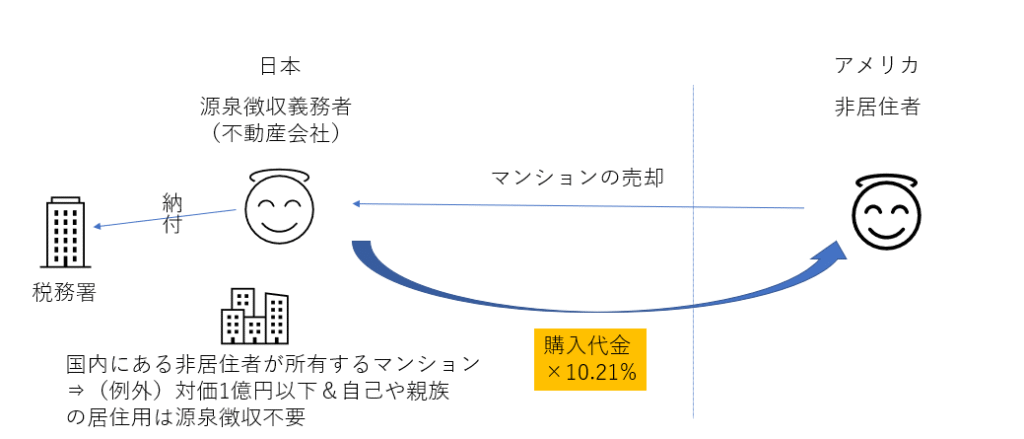

アメリカに住むアメリカ人が日本で持っているマンションを日本の不動産会社に売ったという事例です。

売り手と買い手の立場がどちらなのかの把握から始めます。

日本の不動産会社から見たお金の流れ

日本の不動産会社からみたお金の流れとして、日本の不動産会社がマンションを買いお金をアメリカ人に支払っています。

アメリカに住むアメリカ人は非居住者とされます。

日本の不動産会社はアメリカ人から日本にあるマンションを買う際に支払った金額の10.21%を源泉徴収して翌月10日までに税務署に納付しなければなりません。

例えば、マンションを買った値段が30,000,000円だったとしたら、源泉所得税は3,063,000円となりこの分が差し引いてアメリカ人に支払います。

図で示してみます。

アメリカ人から見たお金の流れ

アメリカ人からみたお金の流れとして、日本の不動産会社にマンションを売ったお金をアメリカ人が受け取ります。

この場合、アメリカ人は日本にあるマンションを30,000,000円で売る際に、不動産会社側で源泉所得税3,063,000円を差し引いてアメリカ人は受け取ります。

アメリカ人は非居住者ですので日本にあるマンションを売った場合には日本で確定申告を行うことになります。

この際、源泉所得税の精算を行うことになります。

アメリカ人が日本で行う確定申告ですけど、マンションを売ったことによるものなので譲渡所得の申告を行います。

マンションを売ったときの値段30,000,000円のほか、取得費・譲渡費用について「譲渡所得の内訳書(土地・建物用)」を作成して申告書と一緒に提出します。

そして、源泉徴収された所得税3,063,000円を申告書に入力していきます。

この際、非居住者であるアメリカ人であったとしても基礎控除を受けることができます。

注意点

まず、日本の不動産会社側で源泉徴収を忘れているケースが非常に多いです。

日本の所得税法を見るとマンションの所在地が日本であれば日本で課税される=源泉徴収が必要とされています。

各国との間で結ばれている租税条約でも、「マンションの所在地が日本であれば日本で課税する」となっています。

よくある租税条約による税率の軽減の措置もありません。

不動産を売ったりしますと大きなお金が動くことから、10.21%の源泉徴収もれでも相当な金額になります。

納付期限が遅れると加算税や延滞税といった罰金の対象になります。

まとめ

今回は、非居住者の不動産譲渡について具体例を使って解説をしてみました。

参考になれば幸いです。

では。