日本で勤務されている外国人の方はそれが仕事で来日されていることから居住者となり年末調整の対象となります。

では、その外国人の妻や子どもを現地に残して来日している場合、配偶者控除や扶養控除の対象となるのでしょうか?

控除の対象となる配偶者・扶養親族

まずそもそも論として、控除対象となる配偶者と扶養親族の要件を確認しておきましょう。

- 控除対象配偶者

①居住者の配偶者

②本人と生計を一にしている

③合計所得金額が58万円以下の人(本人の合計所得金額が1,000万円以下である) - 控除対象扶養親族

①居住者の扶養親族

②本人と生計を一にしている

③扶養親族のうち16歳以上の人

④合計所得金額が58万以下の人

従業員は日本で勤務していることから(1年以上の勤務を想定)居住者となりますので①の要件は満たすことになります。

【事務所お知らせ】生計を一にしているかどうか

生計を一にしているかどうかがポイントになりますけど、妻や子どもが一緒に住んでいるかどうかは関係がありません。

今回のように外国に残している妻や子どもと別で暮らしている場合、常に相当額の生活費を送金している事実がある場合には生計を一にすると認められます。

配偶者や扶養親族の合計所得金額

配偶者控除や扶養控除を受けるためには妻や子どもの合計所得金額がいくらかを計算しなければなりません。

例えば、現地で住んでいる妻はアルバイト収入や配当収入があり、子どもにはアルバイト収入があるとします。

これらの収入は合計所得金額に含まれるのでしょうか?

妻や子どもは外国に住んでいるため日本の非居住者にあたります。

非居住者は国内で勤務または配当を得た場合についてのみ課税されます(=国内源泉所得)

外国でのアルバイト収入や配当収入は国外源泉所得ですので、日本では課税されません。

課税されないということは、合計所得金額を判定するうえで対象にならない(含めない)ことになります。

ですので、これら以外に収入が何もないのであれば、日本での合計所得金額はないことになりますので配偶者控除や扶養控除を受けることができます。

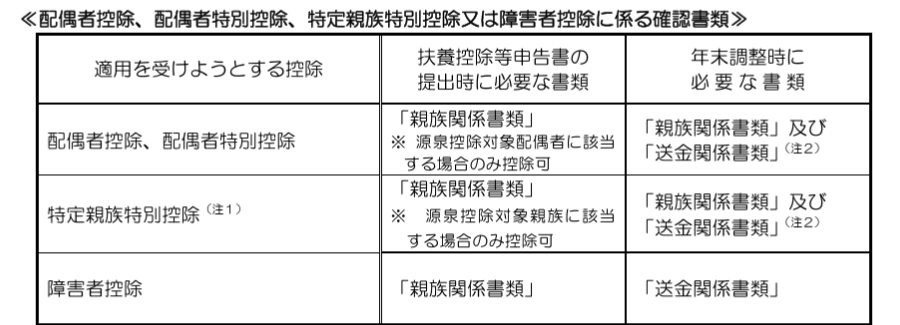

親族関係書類と送金関係書類

非居住者である親族が配偶者控除または扶養控除を受けるためには、親族関係書類と送金関係書類を会社に提出する必要があります。

国税庁ホームページ 非居住者である親族について扶養控除等の適用を受ける方へ(令和7年6月)より

ここで親族関係書類と送金関係書類のポイントを整理してみます。

親族関係書類のポイント

- 非居住者である親族(妻や子ども)が本人(外国人従業員)の親族であることを確認するための書類

- パスポート(旅券)の写しのみでは足りない

→戸籍の附票など日本国や市区町村が発行した書類も必要 - 外国の公的機関が発行した運転免許証の写しのみでは足りない

→親族関係を明らかにするものではないため - 複数の親族関係書類の提出を求めてもOK

送金関係書類のポイント

- その年において非居住者である親族の生活費や教育費に充てるために支払いを必要の都度各人に行ったことが明らかにできる書類

- 通帳の写しであってもOK(ただし、送金者の氏名・受領者の氏名・送金日と送金額の記載があることが必要)

- クレジットカード発行会社の利用明細書もOK(ただし、クレジットカードの名義人の氏名・利用日・利用内容・利用代金の支払者が本人であることが必要)

整理してみましたけどなかなか判断に迷うと思います。

私が税務署で源泉所得税担当をしていたときに国外居住親族の扶養控除が創設されまして、親族関係書類と送金関係書類についての相談対応が非常に大変でした。

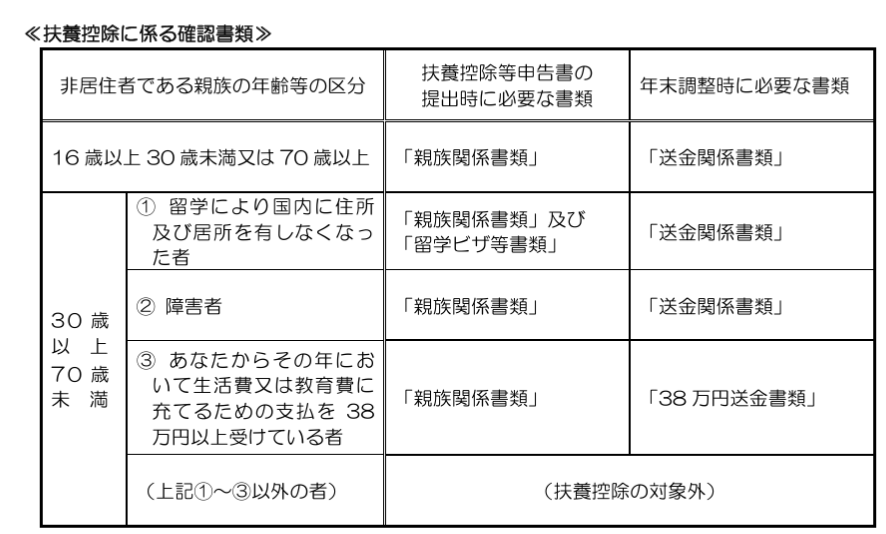

2年前からは30歳以上70歳未満の方の扶養控除について「38万円送金書類」も求められるようになりましたね。

国外居住親族が扶養控除等を受けられるかどうかについて当時から相談が多かった部分があります。

今もミスが多いということなので明日はそれについてふれてみたいと思います。

まとめ

今回は、まず入り口として国外に住む扶養親族が配偶者控除や扶養控除を受けるための所得要件について書いてみました。

そのうえで後半は親族関係書類や送金関係書類のポイントについて触れてみました。

では。