非居住者の方が日本で得た所得のうち、所得税として20.42%が源泉徴収されます。

しかし、日本と各国との間で租税条約が締結されていれば源泉徴収が免除または軽減されることがあります。

その際には、租税条約に関する届出書を提出することになります。

租税条約に関する届出書の提出の手順

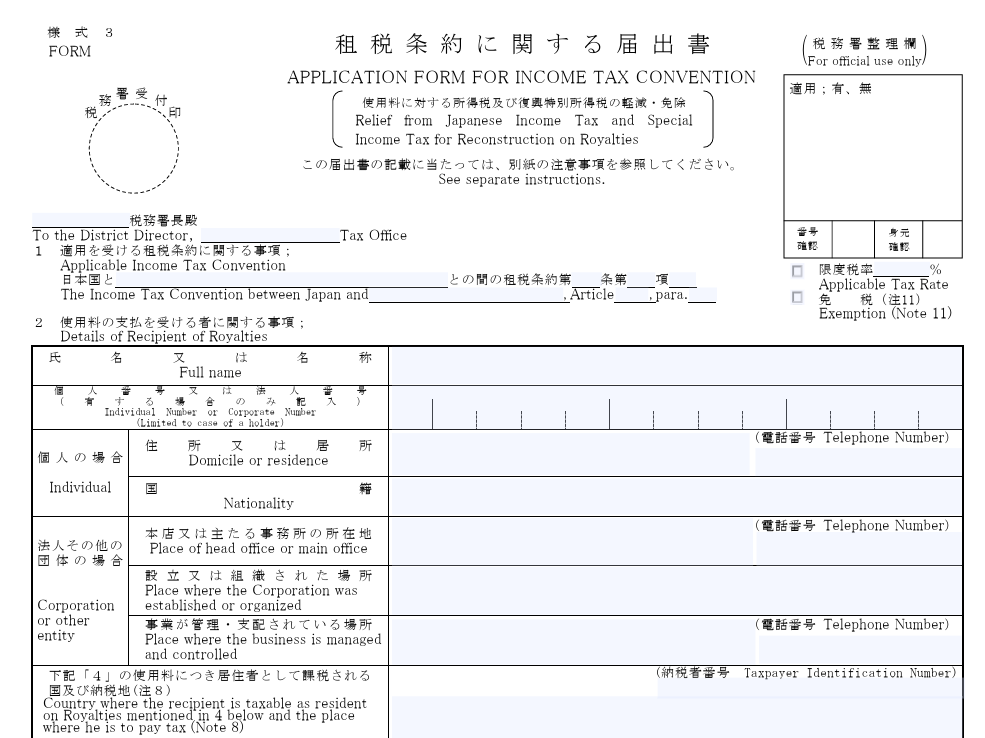

租税条約に関する届出書は、国税庁ホームページに様式があります。

それぞれ日本で得た所得に応じて届け出る様式が異なっています。

例えば、著作権の使用料であれば「様式3」を使います。

例として、アメリカに住む非居住者に日本の会社が使用料を支払う場合を取り上げてみます。

アメリカの場合には租税条約に関する届出書のほか、特典条項に関する付表や居住者証明書の添付が必要となります。

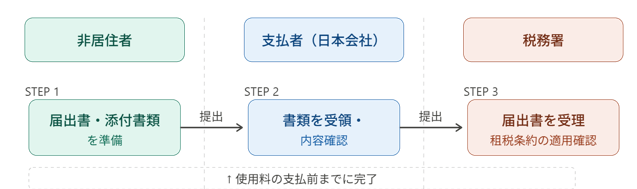

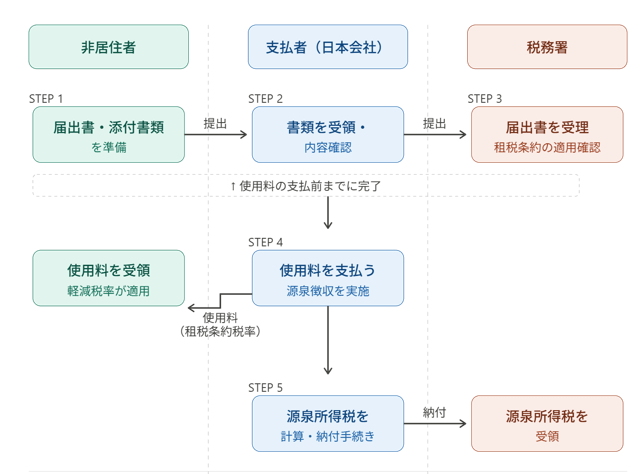

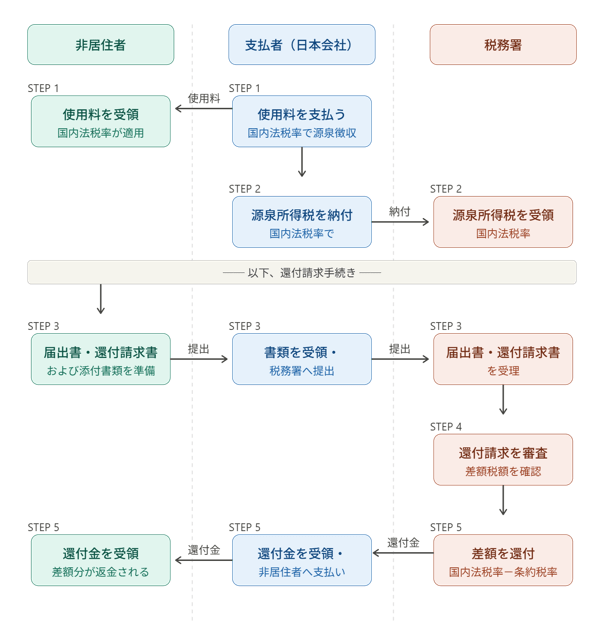

非居住者は租税条約に関する届出書や特典条項に関する付表・居住者証明書等の添付書類を準備します。

注意点としては、届出書は非居住者自身が直接税務署へ提出するものではないということ。

支払者である日本の会社を経由して提出しますので、非居住者は日本の会社に「源泉徴収の軽減を受けたい」ことを伝えます。

よくあるのは日本の会社で届出書を作成・提出したり日本の会社の代理人が届出書を代理提出する方法です。

届出書の提出期限は最初の支払いが行われる日の前日までです。

なので、日本の会社と打ち合わせをしながら届出書の提出のほか、必要な書類の準備を行っていくことになります。

日本の会社から租税条約の届出について提案がない場合もありますので、自ら租税条約を適用して軽減したいことを伝えたほうがいいでしょう。

租税条約の届出書の提出が終われば、使用料を支払う際に源泉徴収が軽減(アメリカの場合は免除)されることになります。

租税条約に関する届出書の提出が間に合わない場合の還付請求の流れ

支払日の前日までに租税条約に関する届出書の提出が必要だと書きましたけど、すでに20.42%源泉徴収されてしまっていることもあるでしょう。

手続きが間に合わなかったり、軽減の仕組みを知らなかったとか…。

その場合でも還付請求手続きをすることが可能です。

具体的には、租税条約に関する源泉徴収税額の還付請求(様式11)と、租税条約に関する届出書(使用料だと様式3)・特典条項に関する付表と居住者証明書が必要です。

流れを整理してみます。

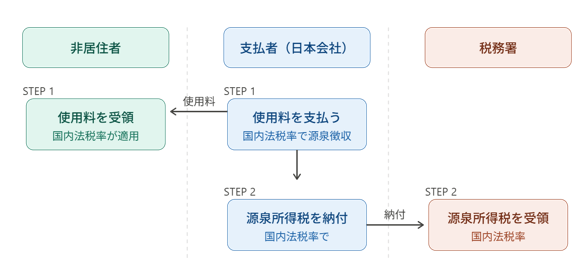

租税条約に関する届出書を提出していないため、日本の会社は日本の所得税法どおり20.42%で源泉徴収をしたあと非居住者に支払います。

しかし、租税条約を適用して還付請求をしたいとします。

この場合も、届出書や還付請求書や特典条項に関する付表や居住者証明書など添付書類を非居住者は準備します。

それを日本の会社を経由して税務署に提出するという流れです。

結局、この還付手続きについても日本の会社を経由して行わなければならないので手続きがめんどくさくなります。

また、税務署側で審査が行われ差額が還付されたとしても、いったん日本の会社へ支払われたうえで非居住者へ支払われることになるのが一般的な流れです。

そのため、還付金振込みまで4~5か月かかることもあります。

まとめ

租税条約に関する届出書の提出と期限に間に合わなかった場合の対応について書いてみました。

ポイントは、非居住者本人が税務署へ提出するものではなく日本の会社(支払者)を経由することにあります。

非居住者だけで終わらすことができませんので、支払者との間で源泉徴収の有無や租税条約の手続きの件で打ち合わせをしておいたほうがいいでしょう。

では。