経理をしていくときに、もし銀行口座が1つしかないなら事業用で使ったものとプライベートで使ったものとが混在してしまいます。

あくまで確定申告するのは事業で使ったものだけで、プライベートで使ったものは載せてはいけません。

また、銀行口座を事業用とプライベート用で分けていたとしても、

- プライベート用の口座から事業用の物を買った

- 事業用の口座からプライベート用に使った

など、事業用とプライベート用のお金のやり取りで使うこともあります。

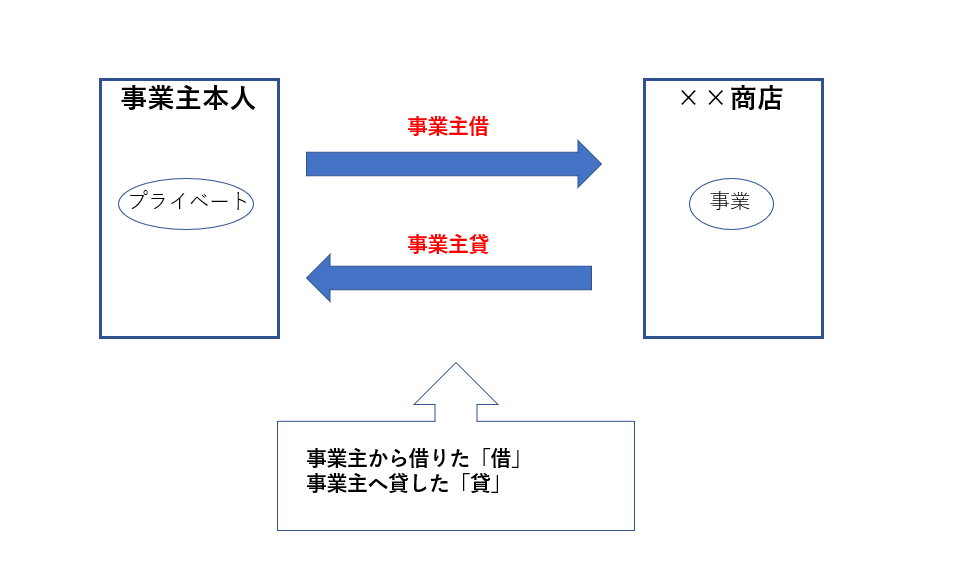

そこで、登場するのが「事業主勘定」です。

事業主勘定を使うとき

先ほども書きましたが、事業用とプライベート用との間でお金の出入りがあった場合にこの科目を使います。

事業主勘定は「事業主貸」と「事業主借」という2つから成り立っています。

事業主借=プライベート用を事業に使った(お金を移した):事業主から「借」りた

というイメージをもっていただければと思います。

上の図でいうと事業主が運営している「××商店」の立場に立って考えてみるとわかりやすくなりますよ。

他にもあるので実際に具体例を書いてみます。

「事業主貸」を使うとき

事業用口座からプライベートのお金を使った

例)事業用口座から生活費100,000円を引き出した

借方 事業主貸 100,000円 / 貸方 普通預金 100,000円

事業の経費にならないものを払った

例)本年中の所得税100,000円を事業用口座から払った

借方 事業主貸 100,000円 /貸方 普通預金 100,000円

では、事業用の経費になるもの(事業税や収入印紙など)はというと、

借方 租税公課 100,000円/貸方 普通預金 100,000円

となります。

また、国民健康保険や生命保険料を事業用口座から支払った場合も同じで、事業の経費にはなりません。

しかし、事業用の経費にはならないものの、事業主本人が社会保険料控除・生命保険料控除が受けられます。

「両方は認めないよ」ということです。

事業用とプライベート用が混ざった経費(家事関連費)を支払った

例)自宅兼事務所の家賃100,000円を事業用口座から支払った。事業用割合は3割。

借方 事業主貸 70,000円 / 貸方 普通預金 100,000円

地代家賃 30,000円

事業用とプライベート用の両方で使っている経費を家事関連費といいます。

家事関連費があるものとしては、自宅家賃や水道光熱費、通信費などがあげられます。

この家事関連費は事業用で使っている部分を合理的な方法によって按分する必要があります。これを家事按分といったりします。

仕訳例では、事業用割合を3割としているので、

100,000円×3割=30,000円は経費「地代家賃」として、

残り70,000円は経費にならないので「事業主貸」とします。

「事業主借」を使うとき

プライベート用口座から事業用口座へお金を移動した

例)事業用口座の資金不足のため、100,000円をプライベート用口座から移動した

借方 普通預金 100,000円 / 貸方 事業主借 100,000円

事業用口座に利息が入金された

例)事業用口座に利息100円が入金された

借方 普通預金 100円 / 貸方 事業主借 100円

事業に関係する預金の利息であっても、事業所得とはならず利子所得になります。

事業用の車を売った

この場合も、事業所得とはならずに売った=「譲渡所得」という別の所得になります。

なので、事業に関係がないので事業主借とします。

確定申告に影響するのか

事業主貸と借、パッとすぐ判断できますでしょうか??

簿記をご存じの方であれば余計に混乱してしまうかもしれません。

というのも、仕訳を切るときは「借方は左側、貸方は右側」ですよね。

しかし、事業主貸と借は逆になります。

うーん、これはあくまで立場の違いからくるものなのですが、もし経理で左右を逆にしてしまった場合どうなるのでしょうか。

実は、影響がないというのが答えです。

なぜなら、そもそも事業主貸と借で仕訳を切るということは、事業に直接影響がない取引なので事業所得として確定申告するときには影響がないのです。

決算書には、事業主貸と借を集計する場所がありますが、そのまま集計するだけで大丈夫です。

翌年はどうするの?

翌年においては事業主勘定は、元入金勘定にすべて含めるというルールになっています。

つまり、事業主貸と事業主借は翌年は0円からスタートとなります。

また、元入金勘定には、前年に発生した利益(損失)も含まれます。

計算式でいうとこんな感じ。

まとめ

今回は事業主勘定について書いてみました。

個人事業主特有の勘定科目で会社では出てきません。

設けなければならない理由をもうひとつあげると、青色申告特別控除という特典を受けるための要件に、事業主勘定を含む貸借対照表を作るというものがあります。

青色申告特別控除は55万円の控除額があります。もし貸借対照表を作らないのであれば複式簿記で記帳ができていないことから10万円の控除しか受けられません。

なお、複式簿記での帳簿づけなどに加えて、e-Taxによる申告を行うなど一定の要件をクリアすることで、最大65万円控除できます。

複式簿記で記帳するなら必ず出てくる科目です。

最初はイメージから入って実際に仕訳を切ってみるといいと思いますよ。

では。

[事務所お知らせ]

編集後記

今回の記事もそうなのですが、税理士会経由のお仕事として税務署から記帳指導を依頼されております。

来月10月から翌年2月まで計4回実施し、主に個人事業主の方で自分で経理をして申告まで行っていただくようにサポートする役目を税理士が行っています。

正直どこまでお伝えしたらいいのか正直迷いますけど、まずはご自身で申告するためには経理をしていただくこと。

経理をするためには仕訳をどうするか、帳簿にどう集計していくかなどをご理解いただくのがいいのかなと。

正直指導すべき事項がありすぎてかわいそうになってしまいますので。

10月・11月は、資料整理の仕方から仕訳の切り方・帳簿への集計までをきっちりお教えできたらいいなと考えています。

すでにPowePointで資料を作成してはいるのですが、ちょっと難しすぎる気もしていてこれから改良を重ねる予定です。