○○する者しない者シリーズの続きです。

今回は消費税の確定申告について取り上げます。

消費税については、正直複雑です。

のような例外の例外があって「結局申告必要なんかい!」という状況が多々見受けられます。

しかも、個人事業主と法人で異なるところもあり。

今回は個人事業主を中心に取り上げてみたいと思います。

そもそも消費税を申告しなければならないとは

消費税は売上げにかかる消費税から仕入れにかかる消費税を差し引いたものを確定申告していきます。

つまり、原則として、事業を行っている個人事業主全員が消費税の確定申告を行う必要があるのです。

消費税の確定申告をしなくてもいい者とは

しかし、例外があります。

それは、2年前の売上高が1,000万円以下である小規模事業主に関しては消費税の申告をしなくてもいいというものです。

今年1年間の売上を見るのではなくなぜ2年前の売上なのかというと、判断する期間を設けているためです。

2年前ですとすでに売上げは確定していますから判断できるでしょ!という感じです。

もし今年の売上だけで判断してくださいとなればまだ不確定ですし。

しかし、国としてはできるだけ消費税を申告させ納めてほしいという意図があります。

そこで、例外の例外を設けて小規模事業主であったとしても消費税の申告をしなければならないよという規定を設けています。

小規模事業主なのに消費税の申告をしなければならない者

先ほど申し上げました、2年前の売上高1,000万円以下の小規模事業主であったとしても消費税の申告・納付をしなければならない者がいます。

- 消費税の課税事業者です!と自ら選択した場合

- 前年1/1から6/30における売上高が1,000万円を超えるか、給与支払額が1,000万円を超える場合

- 相続があった場合

では、1つ1つ見ていくことにしましょう。

消費税の課税事業者です!と自ら選択した場合

「課税事業者」というのは、消費税を申告・納付する者のことをいいます。

小規模事業主でも、例えば売上げにかかる消費税額よりも仕入れ(経費)にかかる消費税額が大きくて、差引きするとマイナスになることがあります。

マイナスになるということは納付ではなく還付されることになります。

つまり、消費税を申告すれば還付が受けられるわけです。

しかし、小規模事業主ですと消費税は申告しなくてもいいので、還付を受けることができなくなります。

それだともったいないので、消費税を申告・納付する者になります!と自ら宣言することができます。

しかし、その際には「消費税課税事業者選択届出書」という届出書を、適用する年の初日の前日まで(前年中)に税務署へ提出する必要があります。

また、一度適用してしまうと2年間は消費税を申告し続けなければなりません。

ですので、目先の還付だけでなく2~3年先の経営状況(売上が増えて納税が出るか)も考えておかなければならないということになります。

前年1/1から6/30における売上高が1,000万円を超えるか、給与支払額が1,000万円を超える場合

小規模事業主でも、前年上半期の売上高や給与支払額が1,000万円を超えていたら消費税を申告・納付しなければならなくなります。

前年の上半期ならもうすでに売上も給与も確定して計算できるだろうという考えがあり、ここにも国が消費税を納めさせたいという意図があります。

しかし、売上で判断するか給与で判断するかは事業主の任意ですので、どちらか一方だけなら消費税を申告しないという判断も可能です。

前年上半期の売上が1,000万円を超えていたとしても給与支給額が1,000万円以下なら消費税を申告しない方向に行く場合が多いのかなと(納税なら負担が増えますから)。

相続の場合

小規模事業主である相続人が、相続により被相続人から事業を承継(相続)した場合です。

例えば、小規模事業主であった相続人である息子が、相続により被相続人である父から事業を相続した場合を考えてみましょう。

息子は小規模事業主のため消費税を申告しなくてもいい者でした。

一方、父親は2年前の売上が1,000万円を超えていて消費税の申告をする者だった場合、死亡日の翌日からその年末までの間の消費税は申告・納付しなければなりません。

しかし、父親の死亡当時、父親も息子も消費税を申告・納付しなくてもいい者の場合は、死亡した年は申告・納付しなくてもよいことになります。

また、相続開始の翌年、翌々年は相続人の2年前売上高+被相続人の2年前売上高が1,000万円を超えていたら申告・納付する必要があります。

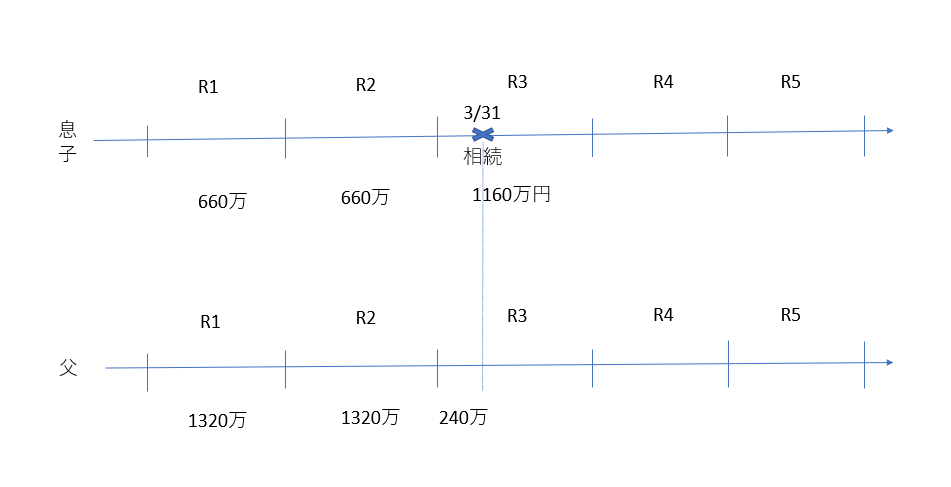

具体的に事例を用いて説明してみます。

R3の3/31に父親が亡くなり息子が父親の事業を相続した場合です。

R3について

- 息子の2年前の売上(R1)は660万円≦1,000万円⇒免税事業者(申告しなくていい)

- 父の2年前の売上(R1)は1320万円>1,000万円⇒課税事業者

よって、息子は死亡日の翌日(4/1)からその年12/31までの分を申告すればいいということになります。

ただし、この場合の息子の課税期間は令和3 1/1~12/31となります。

もし父がR1売上が1,000万円以下で免税事業者だった場合、R3の申告は不要です。

R4について

息子の2年前売上(R2)+父の2年前売上(R2)が1,000万円を超えたら課税事業者となり消費税の申告が必要です。

息子R2 660万円+父R2 1,320万円=1,980万円>1,000万円⇒課税事業者

よって、息子はR4について消費税の申告が必要となります。

R5について

R4と同じように息子の2年前売上(R3)+父の2年前売上(R3)が1,000万円を超えたら課税事業者となり消費税の申告が必要です。

しかし今回の事例ですと、息子のR3売上1,160万円だけで1,000万円を超えますので、父の2年前売上を見るまでもなく課税事業者となり、消費税の申告が必要です。

まとめ

とにかく消費税は例外の例外が多いです。

つまり消費税を申告・納付しなくてもいいと言っておきながら、その範囲を狭めていく方向に動いています。

国としては税金をとりっぱぐれないようにしたいという思惑があります。

小規模事業主であったとしても消費税の申告・納付は考えておかなければならないことかもしれません。

今インボイス制度の導入もあって、小規模事業主が一番影響を受けると言われています。

正直自分には関係ないんだけど…が通用しなくなっているということも知っておいていただけたらなと思います。

では。

[事務所お知らせ]

メルマガ登録募集

メルマガを開始する予定です。

内容は、

- 普段ブログで書けないようなこと

- 業務で思っていること

- 私生活での出来事

など、ブログと同じ平日毎日更新していく予定です。

読んでいただける人数が集まったら始めようと思いますので、ぜひメルマガ登録よろしくお願いいたします。