税務調査が始まって調査官から誤りを指摘され修正申告をする場合には、追加税金のほか加算税というペナルティを支払わなければなりません。

しかし、この加算税については修正申告時期により割合が変わり、更正の予知前であれば加算税の割合が少なくなります。

今日はこの更正の予知の考え方と対応策について書いてみたいと思います。

修正申告後の加算税

例えば、毎年期限内に確定申告書を提出していたとしましょう。

その後、税務署から税務調査にお伺いしたいという連絡がきて税務調査が始まります。

もし誤りが見つかり修正申告書を提出することになれば、追加税金とともに過少申告加算税という加算税(ペナルティ)がかかってきます。

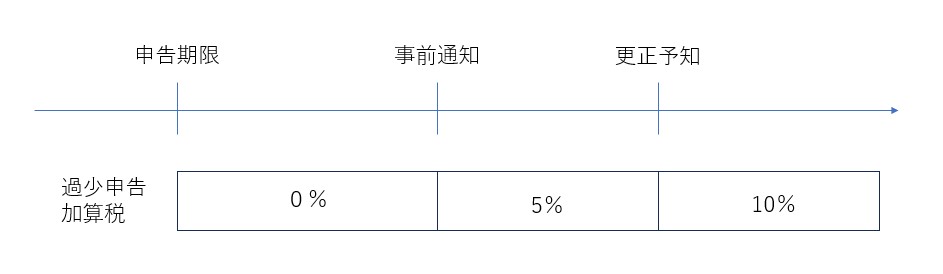

基本的な過少申告加算税の割合は、追加税金×10%です。

しかし、修正申告書を提出した時点により割合が異なっています。

事前通知とは、調査開始前に調査官か調査開始場所や目的、税目などを通知されることです。

その前ですとまだ調査が開始されていませんのでもし間違った申告を修正したい場合には修正申告書を作成して追加税金を納付すれば過少申告加算税はかかりません。

一方で、事前通知後になりますと過少申告加算税がかかってきますが、更正の予知があった時点以降は過少申告加算税が5%→10%へと引きあがります。

では、更正の予知って何なのでしょうか??

加算税のポイント 更正の予知

更正の予知という言葉ですが、

「更正」とは、税の申告に誤りがある時税務署側からその誤りを改めることを言います。

つまり、

が問題となります。

ただこの判断って難しくないですか??

実際、税務調査における裁判例を見てみても更正の予知の時期について様々な考え方が展開されています。

- 調査着手説=実際に調査が始まった段階

- 端緒把握説=単に調査官が調査を開始したというだけではダメ。何らかの誤りが見つかったり把握できた段階

- 不適正事項発見説=不適正事項を発見した段階

酒井克彦教授の本「裁判例からみる税務調査」によりますと、

と書かれています。

事務運営指針による「更正の予知」とは

事務運営指針とは、国税内部の職員向け文書で、税務調査などで調査官が独自の判断をしないように守らなければならないルールを定めているものです。

内部文書ですから法律ではありませんのでこれに拘束されることはありません。

ただし、調査官が事務運営指針にのっとって調査をしてくる以上は知っておくべきところです。

この更正の予知について事務運営指針はこのように書かれてあります。

(注) 臨場のための日時の連絡を行った段階で修正申告書が提出された場合には、原則として、「更正があるべきことを予知してされたもの」に該当しない。

加算税を少しでも減らすには

「税務調査の事前通知があったら再度申告書を確認しましょう」とこのブログでも書かせていただいています。

もし事前通知後に申告内容を見直して誤りがあった場合には修正申告書の提出も考えておいたほうがいいでしょうね。

この場合でも調査官から更正の予知があったと主張してくる可能性が考えられますので、その理由をきちんと確認し慎重に対応すべきです。

更正の予知なく修正申告をしたことを主張する責任は税務署側にはなく納税者側にあるとされています。

まとめ

今回は税務調査時の加算税についての対応策と、更正の予知という言葉について解説してみました。

普段から適正な税金を払っておくことと、誤りに気づいたらすぐに修正申告書の提出を考えておくことも大事なのかなと思います。

では。