7月10日は、毎月給与等の6月支払分の納付期限と、納期の特例を申請している法人や事業主の1月~6月支払分の納付期限です。

ここで、納付をする際には会社や事業主側で支給額と税額を記載した納付書を使って納付をすることになります。

この源泉所得税の納付について税務署ではどのように管理され、どのように処理されているのでしょうか?

実は納付書の書き方が間違っていて税務署から電話が来たりします。

私は税務署勤務しているときに源泉所得税事務を担当していまして、この源泉所得税の納付処理も担当しておりました。

そこで、今回は源泉所得税の納付書の記載と税務署での処理について説明してみたいと思います。

納付書そのものは税務署には来ない!

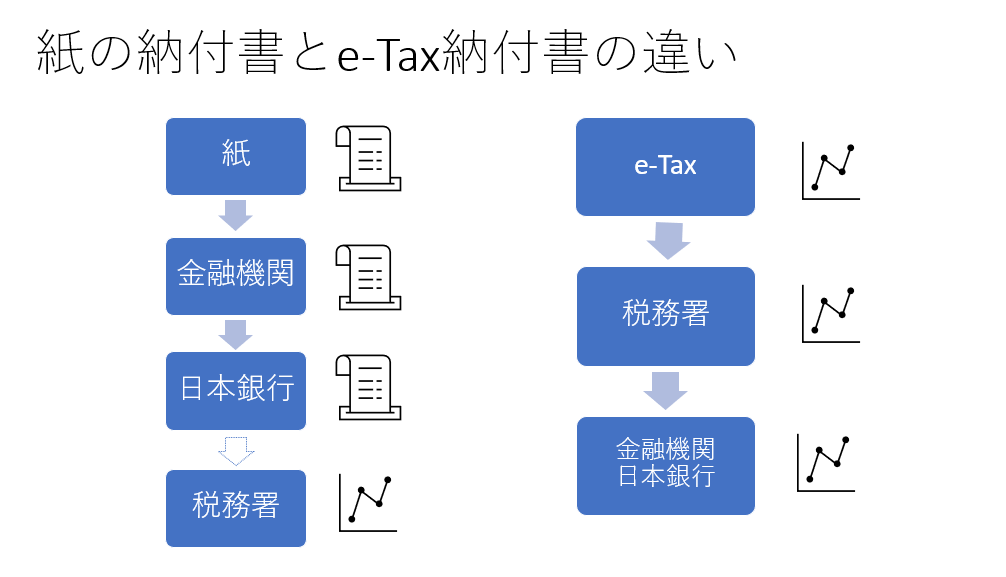

源泉所得税の納付書は紙ベースのものと、電子データのものがあります。

例えば、紙ベースの納付書ですと、銀行や郵便局など金融機関で納付をした場合、控えはお客様に渡されます。

原本は金融機関が取りまとめて日本銀行の各地域センターに送っています。

この日本銀行の各センターが原本を保管しており、税務署側には納付書をOCR処理したデータと、確認してほしい納付書のイメージデータのみが送られてきます。

したがって紙ベースのものは、納付済のデータしか税務署には来ません。

以下、e-Taxで提出された納付書と比較したイメージですが、e-Taxですとすべてが電子データですのど税務署でも確認が取れます。

ただ、税務署で窓口で納付したものや、金融機関で受け取らない0円の納付書などは税務署で保管されます。

今回7月13日が納付期限ですが、紙の納付データが税務署で確認できるのは早くて3営業日後。

ですので、もし納付が誤っていた場合、税務署ですぐ訂正することはできませんし、そもそも現物がないので直しようがないのです。

源泉所得税の納付に誤りがあることを気づいた場合には、「源泉所得税の誤納額還付請求書」を作成します。

誤ったときの納付書の写しと元帳等の写し(預り金の動きがわかるもの)を添付して提出します。

電子データの場合は、税務署でも確認ができますが、電子データが反映するのはやはり3営業日後。

結局どちらにしても納付したデータはすぐに税務署では把握できません。

納付書のデータ誤りの補正と検証

紙ベースの納付データと電子データを見ながら、データ補正をしていきます。

データがエラーになると納付状況が確認できないことになり、未納付状態となってしまいます。

このエラーを毎日補正していく作業が必要になります。

エラーの原因は、納付書の記載誤りがほとんどです。

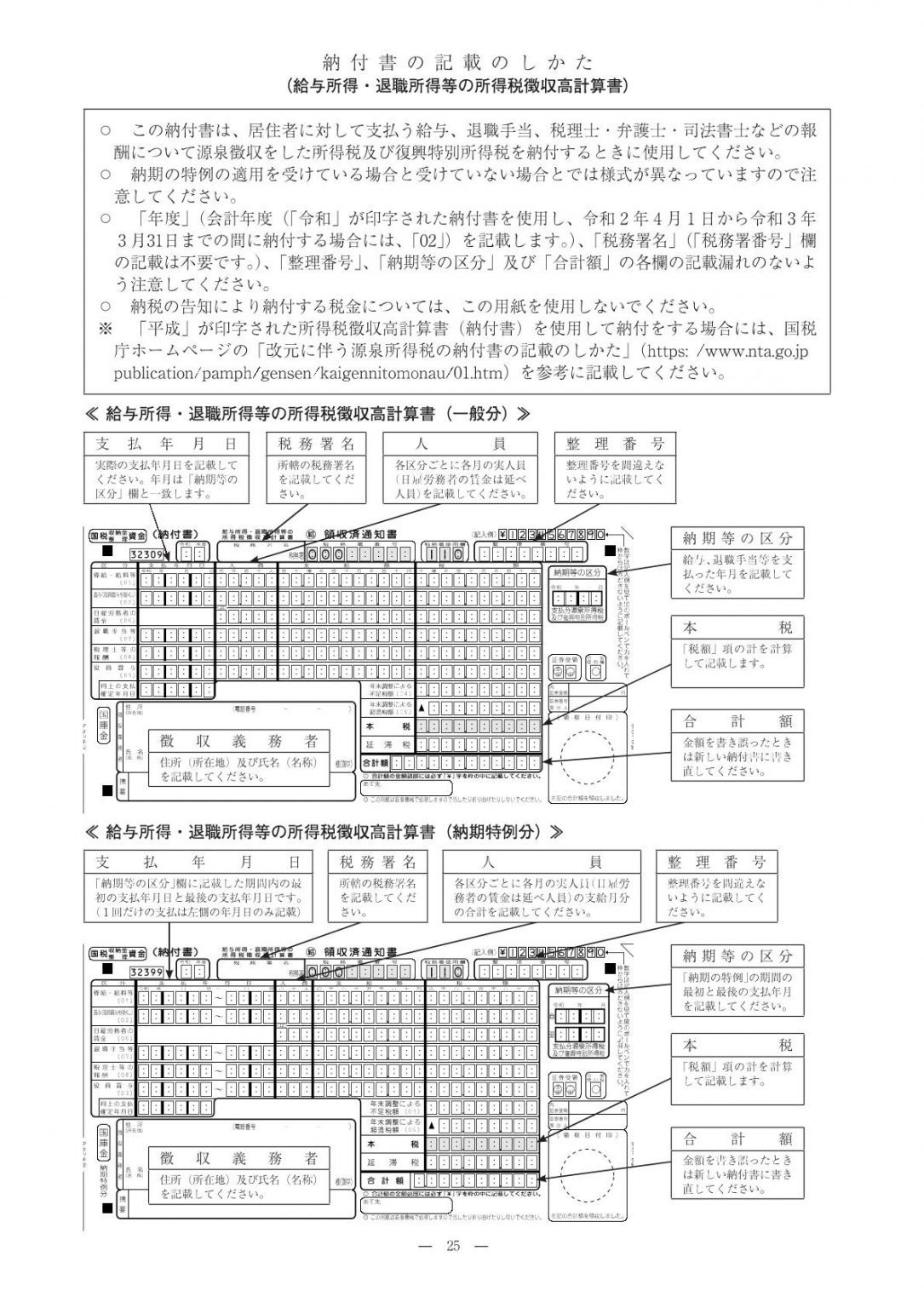

紙の納付書は税務署の窓口でもらえます。その時には窓口で「●●税務署給与(毎月分)を何枚」などと言ってお願いしたほうが確実です。給与以外にも報酬、非居住者、配当などいろいろな種類があります。どの税務署の納付書でも準備できますが税務署によります。ただし、税務署名なしの納付書はもらえません。税務署によっては整理番号と会社名が入った納付書を印字してもらえます。郵送でお願いすることも可能です。納付書の種類・枚数を記入したメモと切手を貼った返信用封筒を同封すると郵送してくれます。

よくある納付書記載の誤り

ここから、よくある納付書の記載誤りについて説明します。

納期等の区分と支払年月日が違う

納付書の右上にある「納期等の区分」と俸給・給与等「支払年月日」が同じ月である必要があります。

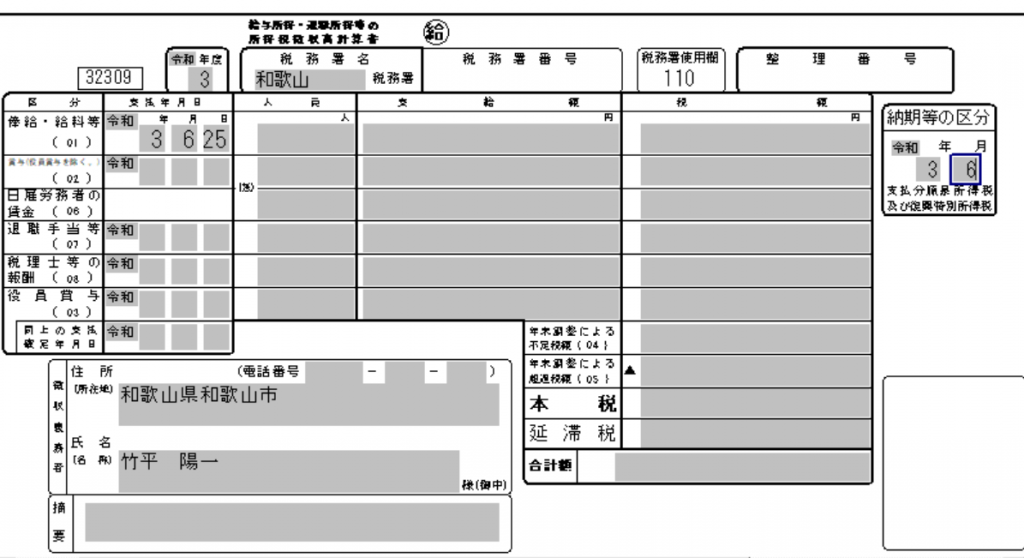

例えば、毎月納付で、令和3年6月分の給与について給与支払日が令和3年6月25日ならば、

納付等の区分:「0306」 支払年月日:「030625」と記載するとOKです。

しかし、令和3年5月分の給与が翌月6月5日払いであった場合(翌月払い)は注意が必要です。

納期等の区分:「0305」 支払年月日:「030605」だとエラーになり、データ上1か月ずれてきてしまう原因になってしまいます。

あくまで、納付書の納付等の区分は支払月に合わせることになります。

したがって正しくは、納期等の区分:「0305」ではなく「0306」と記載します。

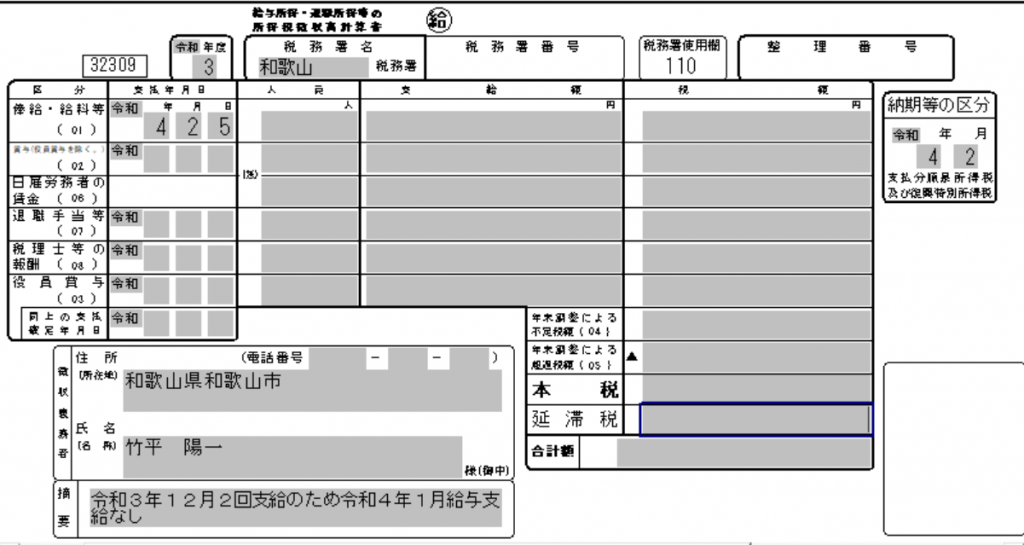

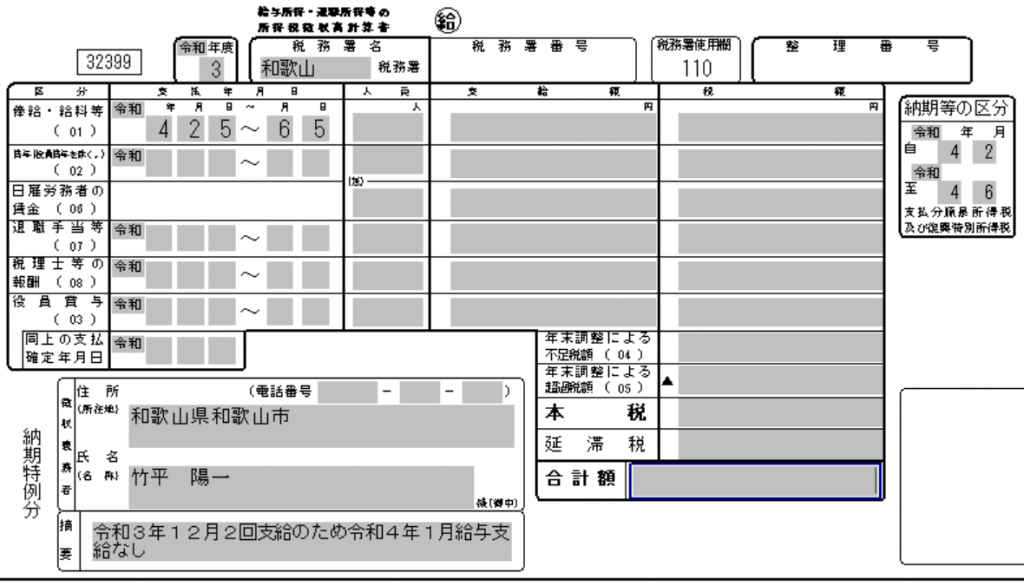

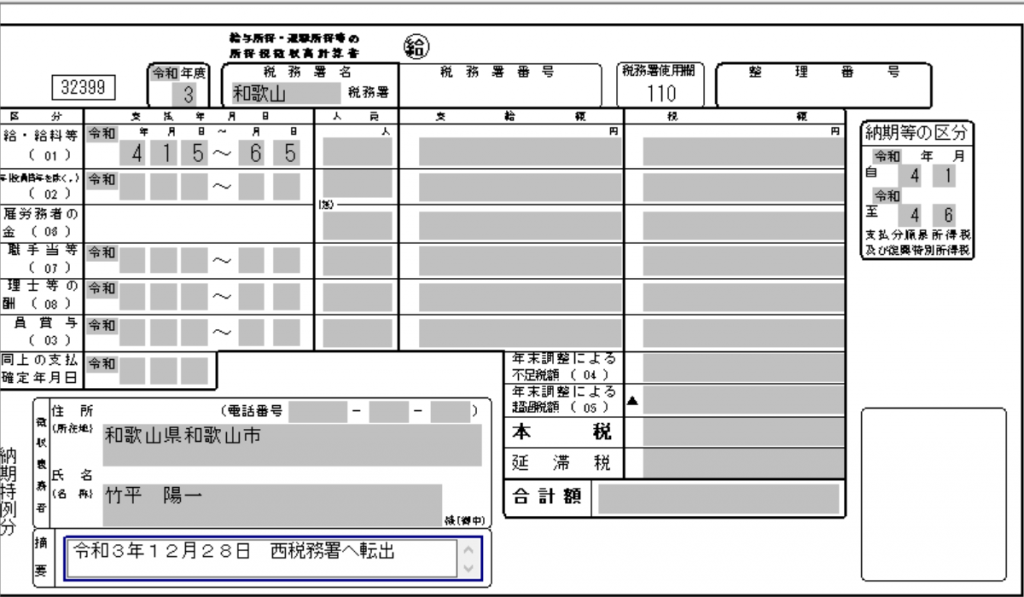

年末年始、例えば令和3年12月に2回分支払い、令和4年1月分給与を翌月令和4年2月5日に支払う、という翌月支給にしている会社も多いと思います。

その時は、以下のように記載するといいと思います。

- 納期等の区分:「0402」 支払年月日「040205」と記載して目的月と支払月を合わせておく

- 納付書下部、徴収義務書の下にある「適用欄」に「令和3年12月2回支給のため令和4年1月給与支給なし」と記載する

具体的に記載するとこんな感じ。

この「摘要欄」に何も書かれていないと納付書のイメージデータには一切出てきません。

イメージデータは、納付書の字が読み取れないとか納付書の摘要欄に何か記載があると日本銀行から送られてきます。

税務署側では、納期等の区分が支払年月日と同じであったとしても未納付状態であると注意メッセージが出ますので、電話連絡してお客様側に確認を取ることになります。

今回のように月ずれを起こしていたとしても納付書の摘要欄に支給がなかったことを記載してもらえると電話連絡することなく補正できます。

これは電子データで納付された場合も同様です。

次に、納期特例用の納付書ではどうなるでしょうか。

例えば、令和4年1月分から令和4年6月分が翌月5日払いであった場合、

納期等の区分:「自0402至0407」 支払年月日:「040205~0705」となりそうですが、

納期の特例はあくまで1月分から6月分までの上期分を7月10日までに納付しますので、2月5日支給から6月5日支給までのものを納付書に記載します。

したがって、納期等の区分:「自0402至0406」 支払年月日:「040205~0605」となります。

そして、令和4年1月分について前年12月に支払済の場合(12月2回払い)には、

納付書下部・徴収義務者下にある「適用欄」に「令和3年12月2回支給のため令和4年1月給与支給なし」と記載しておきます。

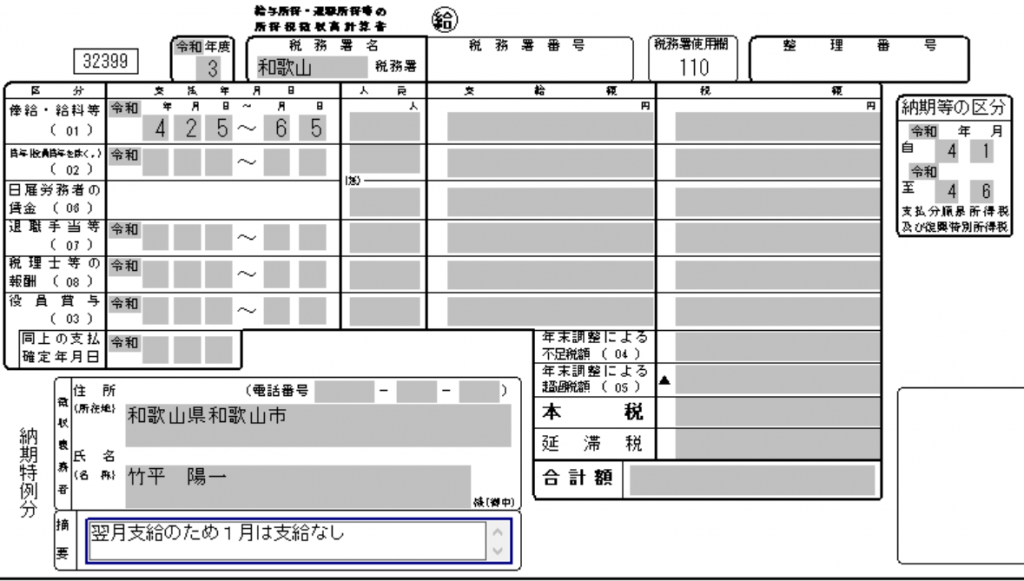

あと、もうひとつの書き方として、

納期等の区分:「自0401至0406」として、支払年月日:「040205~0605」と記載する方法もあります。

これだと納期等の区分と支払月が一致していないのでエラーになりますが、1月分は2月5日に支払われたことが推測できます。

過去の納付事績を確認してデータ処理しますので、過去にも同じような書き方をされているのであれば電話連絡で確認されることは少ないかなと思います。

ただ、こういう書き方をしたらできれば納付書下部、徴収義務者下の「摘要欄」に「翌月支給のため1月は支給なし」などと書いていただけるといいかなと思います。

記載例はこちら。

余計な記載はしないこと

摘要欄以外には余計なことは記載しないでください。

例えば、

- 給与以外に支給がないのに賞与などの支給額欄と税額の欄に0と記載したらエラーとなります。支給がなければ、支給額欄と税額欄は空欄でOKです。

- 合計欄以外に¥はつけないでください。つけてしまうと数字であると読み取ってエラーになります。電子では合計欄にすら¥が入りませんが大丈夫です。

- 書き間違えて上から修正するのもエラーになります。書き間違えたらもう一度別の用紙に最初から書き直してください。

納税地の管轄の税務署と整理番号は確認しよう

年末調整の時に、説明会の案内と一緒に納付書が送られてきます。

その納付書はすでに管轄の税務署名と整理番号が印字されていますのでそれを使っていただければいいです。

しかし、例えば、手元に用紙がなく税務署で納付書をもらってきた場合には注意が必要です。

管轄する税務署の納付書を使わなければ違う税務署にデータが行ってしまったり、データ自体が宙にういてしまうこともあります。

また、管轄の税務署はあっていても、違う整理番号を書いてしまうと別の会社のデータとして処理されてしまうことにもなりかねません。

整理番号を空欄にしてしまうのもエラーが出てしまい、会社名や住所から整理番号を補正することになります。

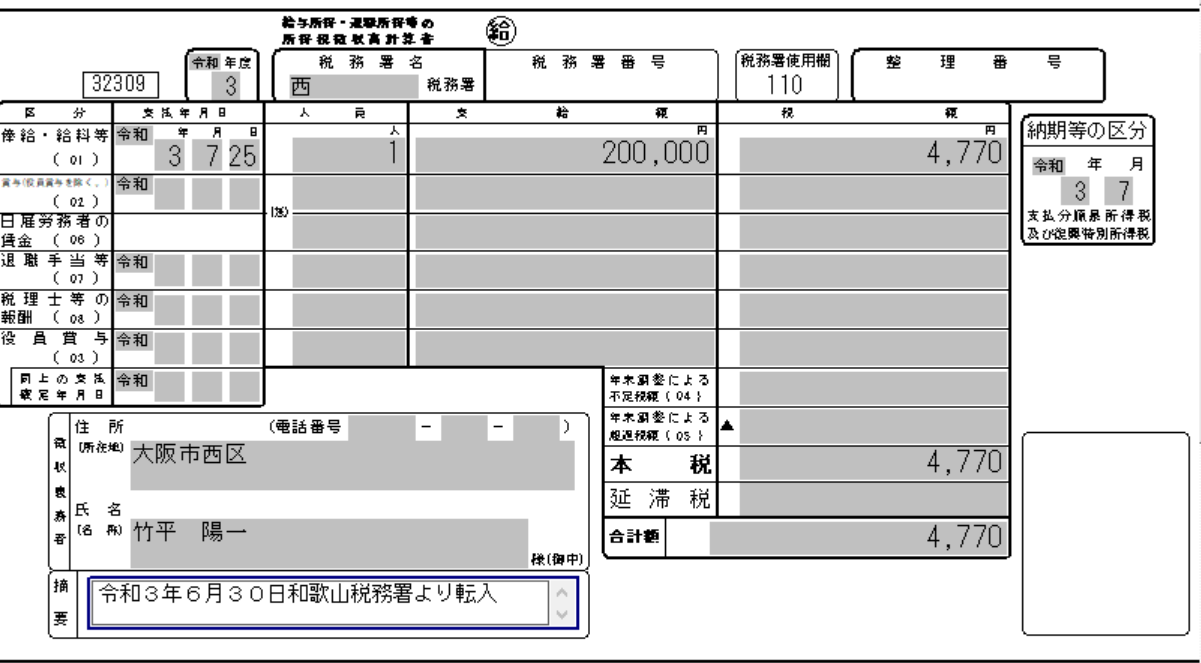

ここでよくある例として、会社を移転して管轄税務署が変わったという場合を取り上げてみます。

税務署が変わると、今までの納付書は原則使えません。

税務署側から異動届が出されると、整理番号のお知らせと納付書が送られてくるのですが、税務署側の処理が遅れることもおおいにあります。

もし納付期限間近に移転した場合に、納付書が送られてこないからといって何もしないのはダメです。期限が過ぎると罰金(加算税)の対象になってしまいます。

そこで、移転した際の納付書の記載方法としていくつかありますが、

ここでは、①と②がよく使われます。

どちらにしても、税務署側ではエラーになりますが摘要欄や会社名などから補正をしていくことができます。

半期の中途で納期の特例の承認申請書を提出した場合の納付書の記載

源泉所得税は、原則として給与等を支払った月の翌月10日までに納付しなければなりません。

しかし、特例として「源泉所得税の納期の特例の承認に関する申請書(以下、申請書)」を提出することで、

常時10人未満の法人や個人事業主は、源泉所得税の納付を半年に1回の納付にすることができます。

1月から6月分は7月10日、7月から12月分は翌年1月20日がそれぞれ納付期限となります。

ここで問題となるのは、半期の中途でこの申請書を提出した場合の納付書の記載と納付期限です。

例えば、7月~12月の下期中である8月に申請書を提出した場合です。

申請書は、何も税務署から連絡がなければ「提出月の翌月末日」で自動的に承認され、その申請の翌々月の納付分からこの特例が適用されます。

この例ですと、8月提出ですので翌月9月中に支払ったもの(8月の翌々月=10月10日納付分)から納期の特例がスタートします。

この時、7月支払と8月支払は翌月10日までに納付(毎月納付)、9月~12月支払は翌年1月20日までに納付(納期特例納付)となります。

つまり、こういうことです。

| 支払月 | 納付期限 | 納付書(毎月用か納期特例用か) |

| 7月 | 8月10日 | 毎月用 |

| 8月 | 9月10日 | 毎月用 |

| 9月~12月 | 翌年1月20日 | 納期特例用 |

間違いが多いのは、申請書を提出しているからといって7月から12月までの半期をまとめて記載し納付している場合です。

7月と8月は納期の特例の効力はありませんので、あくまで原則どおり翌月10日が納付期限です。

したがって、7月と8月については期限に遅れた納付となり、金額が多いと罰金(加算税や延滞税)の対象になってしまう可能性があります。

また、納付書は毎月用と納期特例用と必ず分けましょう。

そもそも、納付期限が違いますから。

税理士でも間違えの多いところです。気をつけましょう。

税務署から電話が来たら

税務署側で補正が終わったら、どうしても訂正してほしいとか、誤った納付じゃないかなど確認してほしいものは電話がかかってきます。

その時は、手元に納付書の控えがあると思いますから、その現物を見ながら一緒に確認するといいでしょう。

ここで回答しておけば未納付状態がないことも確認できますし、もし納付もれがあったとしてもすぐに追加納付することで延滞税がかからない可能性もでてきます。

誤って納付していたという事実であれば、冒頭の「誤納額還付請求書」の書き方も説明してもらえます。

電話が来たとしてもあわてず怖がらずでいいですよ。

納付書を訂正したり追加納付する場合

ちなみに、納付後に人員や支給額に誤りがあって訂正したい場合、

「訂正願」というタイトルで文書を作成し、誤った理由と誤った時の納付書控のコピーを添付して税務署へ送付または提出しましょう。

訂正願は特にフォーマットがないので、正しい人員や支給額を記載するか、納付書控のコピーに赤書きするという方法もあります。

その際、納付税額は訂正できません。納付税額は確定しているために原則変動させることはできないのです。

多く納めてしまった場合は、「誤納額還付請求書」という請求書を提出すれば変更(還付)できます。

もし納付税額が少なかった場合、追加納税しなければなりません。

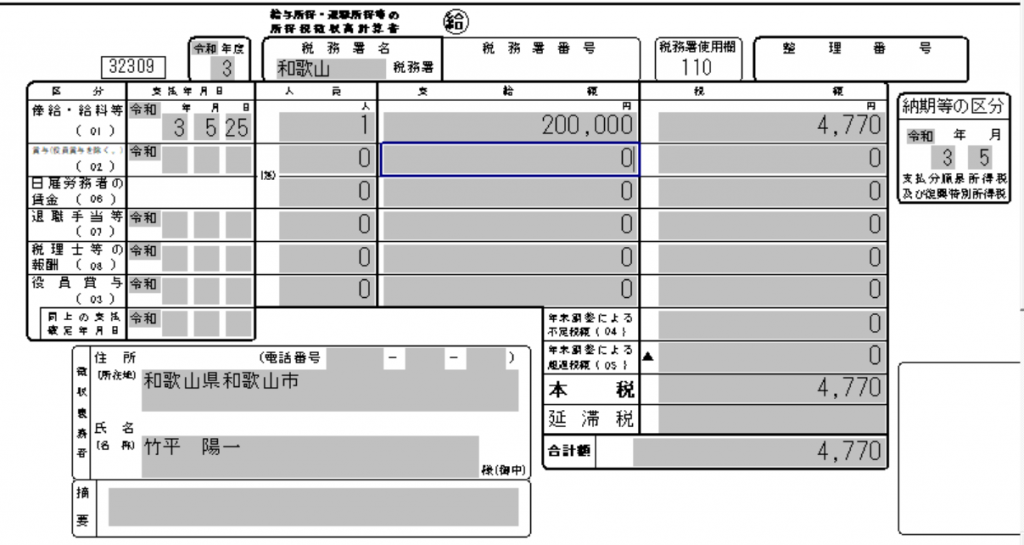

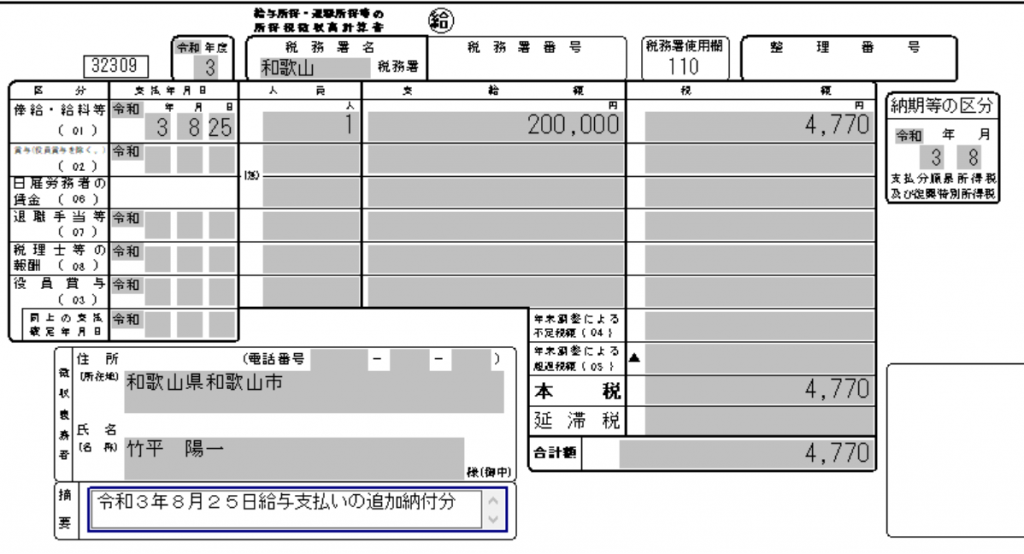

例えば、給与で令和3年8月25日に支払った1人200,000円税額4,770円(扶養0人、甲欄)が9月10日の納付にもれていたとします。

毎月用の納付書ですと、

納付等の区分:「0308」 給与欄の支払年月日:「030825」と記載します。

そして、人員は1人・支給額200,000円・税額4,770円と記載します。あくまで追加する分だけ記載します。

そして、合計額まで記載したら、最後「摘要欄」に「令和3年8月25日給与支払いの追加納付分」と記載しておきましょう。

これを書かないと、令和3年8月分の給与が他にあった場合に、

- 支給年月日を書き間違えた?

- 給与じゃない別の種類の納付では?

と判断かつかず税務署側から問い合わせが来てしまいます。

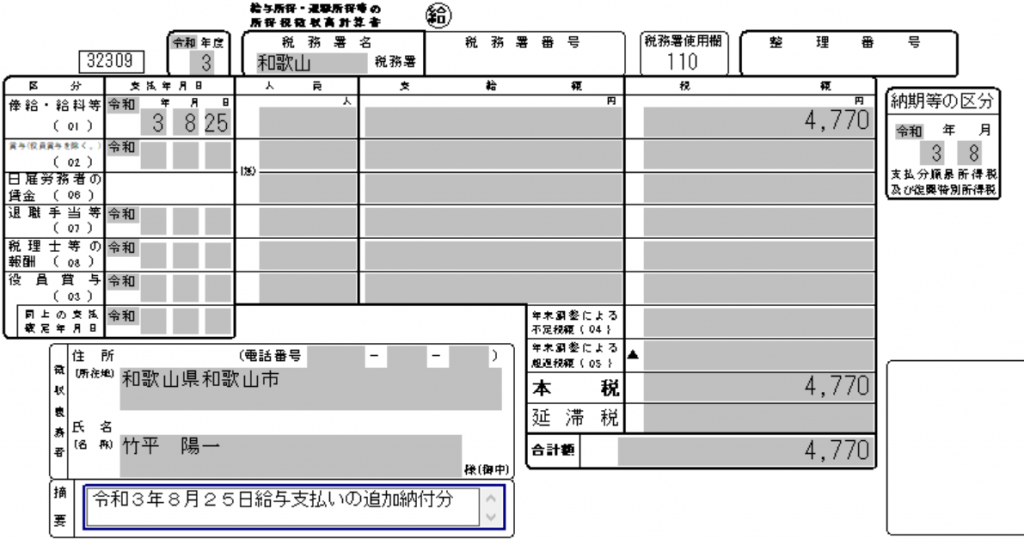

また、人数・支給額は正しいが集計ミスで納付税額を少なく記載してしまい、追加で納付しなければならないことも考えられます。

先ほどの例を使うと、人員と支給額は当初と同じだが税額4,770円を追加で納付しなければならないという状況ですね。

毎月用の納付書の場合、納付等の区分:「0308」 給与欄の支払年月日:「030825」と記載します。

人員と支給額は空欄でOKで、税額4,770円だけを記載します。

「摘要欄」に「令和3年8月25日給与支払いの追加納付分」と記載して納付します。

あくまで追加があったものだけ記載するわけです。

この追加納付については、統一の見解はなく税務署によりまちまちだと思いますが、まず「摘要欄」に記載がないと問い合わせが行くと思います。

ちなみに、先ほどの例だと本来9月10日に納付すべきものを遅れて納付している場合は、加算税や延滞税の対象になってしまいます。注意しましょう。

(補足)非居住者の納付書

補足。

非居住者である個人などに対して一定の支払をすると源泉徴収して翌月10日までに納付しなければなりません。

その時は、上部に「非」という文字のついた納付書で納付します。

一定の支払とは、不動産を譲渡した時や賃貸したときなど。(個人の居住用だと源泉不要という例外があります。)

納付書を見ていただければ、他の納付書とさほど変わらず支払の種類をきちんと記載(コード番号をふる)すれば大丈夫です。

ここで、よくある質問。

例えば、非居住者Aが和歌山市に所有する事務所を日本法人Bが借りていて、Bがその賃料を支払った場合は、Bが支払った時に源泉徴収をして翌月10日までにBの所轄税務署で納付する必要があります。

では、非居住者Aが和歌山市に所有する事務所を非居住者Cが借りていて、Cがその賃料を支払った場合を考えます。

直接CがAと取引することはまれで、不動産屋である日本法人(Dとします)が仲介するのが普通かなと思います。

AとCはどちらも非居住者で、日本の居住者ではありません。しかし、和歌山市にある事務所の貸し借りを行っているため、源泉所得税は発生します。

では、日本法人Dが源泉徴収してDの所轄税務署で納付しなければならないのかというと、間違いです。

ここで、所得税の条文に「納税地」という規定があります。

所得税法第15条「納税地」(抜粋)

●日本に住所及び居所を有しない場合

国内にある不動産の貸付等の対価を受ける場合→その対価にかかる資産の所在地

今回、AとCはどちらも非居住者(日本に住所及び居所なし)であり、和歌山市(国内)にある事務所(不動産)の賃料を受け取っているわけです。

この場合は、「資産の所在地」が納税地となると規定されています。

事務所の所在地は和歌山市ですので、納税地は和歌山税務署となります。

そして、支払っているのはDではなくあくまで非居住者Cですので、Cが源泉徴収をして和歌山税務署へ納付することになります。

ただし、Cは日本にいないので納付できないことも考えられます。

そこで、不動産屋であるDがCの代わりに納付手続きをしCに請求するのが普通かなと。

その場合の、非居住者の納付書の記載です。

注目は、源泉徴収義務者・税務署・整理番号・備考の各欄です。

- 源泉徴収義務者:非居住者C(日本法人Dではありません)。住所は物件の所在地を記載。(Cが今現在住む日本ではない住所を書いたら税務署は「?」となりますので)

- 税務署:和歌山税務署

- 整理番号:空欄(Cは非居住者でそもそも整理番号はない)

- 備考:「給与支払いなし」とか、「賃料のみ支払い」などと記載する

Cは給与の支払いはしていないのでそれをきちんと明示しておきます。

税務署側で整理番号を振って受け皿を作るときに、給与の支払いありと管理されてしまう可能性が出てきます。

納税地と源泉徴収義務者の今の住所が異なってしまいますが、仕方ないと思います。

正直、この納付の仕方は非常に難しく私も理解するのに時間がかかりました。

納付手続きは不動産屋がやっても、あくまで非居住者名義で納付します。

不動産屋から支払いのつど問い合わせが来ます。しかし、こういう事例は都心の税務署に勤務しないと経験できませんし、知らない職員も多いです。

*もし間違ってたら教えてください。

まとめ

今回は、源泉所得税の納付について書きました。

電子データではそんなに大きな誤りにはなりませんが、紙の納付書がまだ主流なのもありかなり書き間違えがあります。

国税庁ホームページや源泉徴収税額表に納付書の記載の仕方が掲載されています。

書き方もいろいろあるとは思いますが、これに沿って書いていただければ税務署からの確認も少なくなるのかなと思います。参考にしてみてください。

もし迷った場合は、遠慮せずに税務署へ確認しましょう。

納付期限まであと少し。早めに納付しましょう。

では。

編集後記

令和3年6月30日 記載例を挿入して内容も更新しました。参考にしてみてください。