1月に入るとお勤めされている方であれば給与の源泉徴収票が、そして年金を受け取っている方であれば年金の源泉徴収票をもらうことになります。

この源泉徴収票をもとに確定申告をしたりすることになるわけですが、今回それぞれの源泉徴収票の見方とともにどこをチェックするといいのかについて書いてみます。

最低限チェックしておきたいポイントに絞っています。

給与の源泉徴収票

お勤めをされていると(パートやアルバイトを含む)、1年間で受け取った給与について源泉徴収票が発行されます。

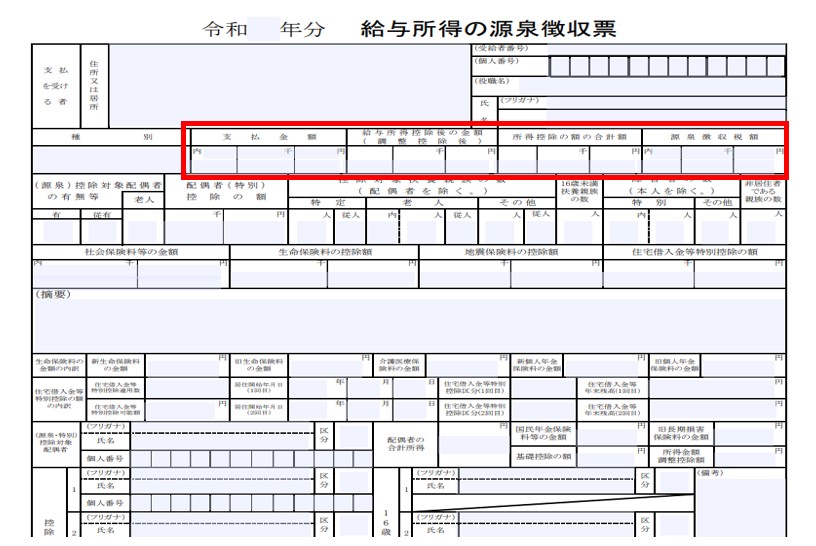

引用:国税庁ホームページ 令和 年分 給与所得の源泉徴収票

ここで、必ずチェックしてほしいのが、

- 支払金額

- 給与所得控除後の金額(調整控除後)

- 所得控除の額の合計額

- 源泉徴収税額

です。

まずこの4つの欄に金額が入っている方は、1年間お勤めをされており年末調整をされている方です。

他にお勤めがなかったり収入がなく、医療費控除などをしない方であれば確定申告をする必要はありません。

年末調整で1年間の税金が確定していますので。

一方で、支払金額と源泉徴収税額にしか金額が入っていない場合もあります。

途中で退職されてから働いていない場合や年末調整をしていない場合は、控除を受けられていませんので、確定申告をすることにより控除を反映します。

支払金額と給与所得控除後の金額(調整控除後)の欄との違いはよく確認しておきましょう。

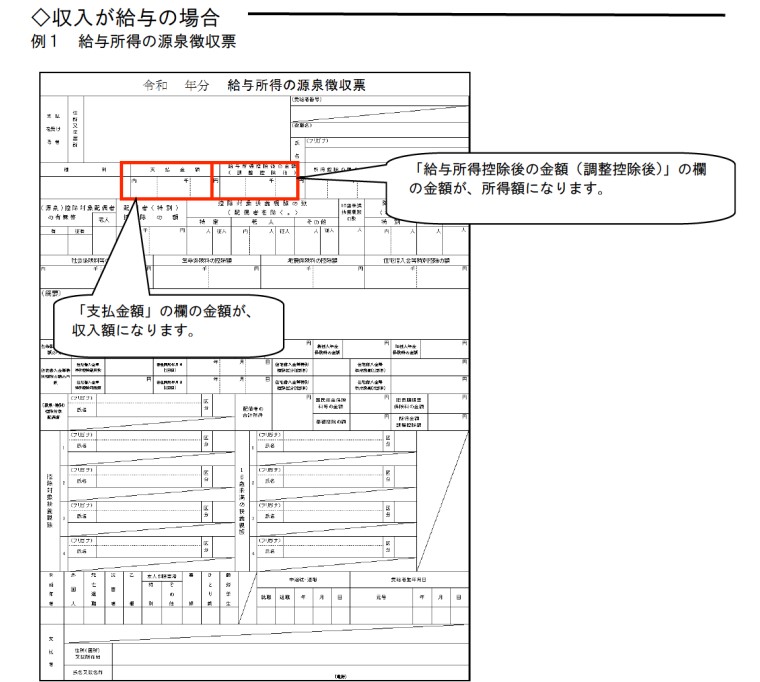

引用:日本年金機構 令和5年分 扶養親族等申告書の書き方より

1年間お勤めされており年末調整がされていれば給与所得控除後の金額(調整控除後)が給与所得になります。

と計算されます。

よく給与収入と給与所得の違いをどこで確認したらいいのか聞かれることがありますので参考にしてみてください。

ちなみに、年末調整がされていない場合は源泉徴収票からは給与収入しかわかりません。

確定申告書で計算をしていくことで給与所得の金額を確認することになります。

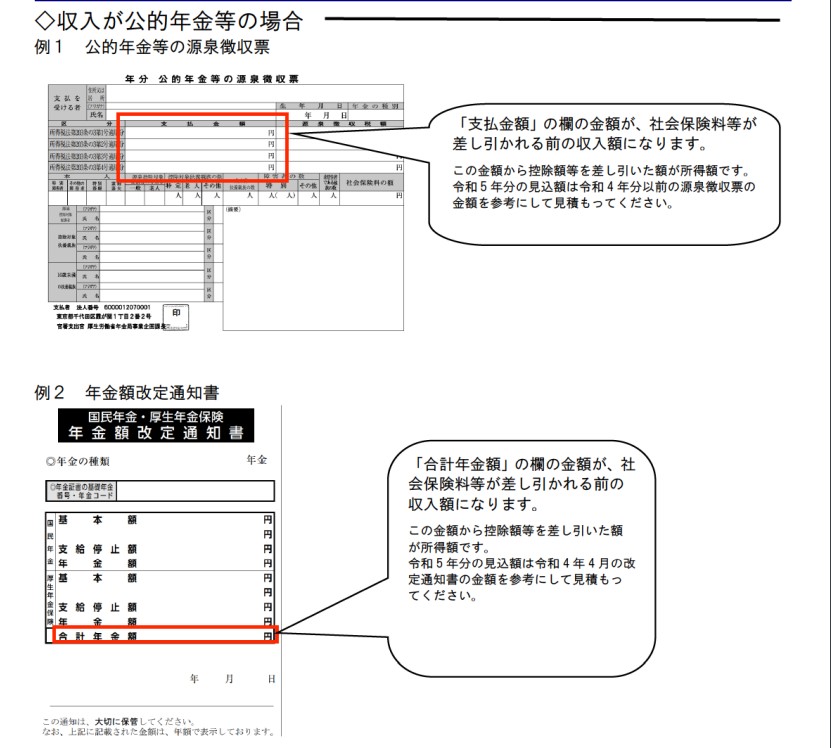

年金の源泉徴収票

1月になると1年間で老齢年金を受け取った場合に日本年金機構から源泉徴収票が送付されてきます。

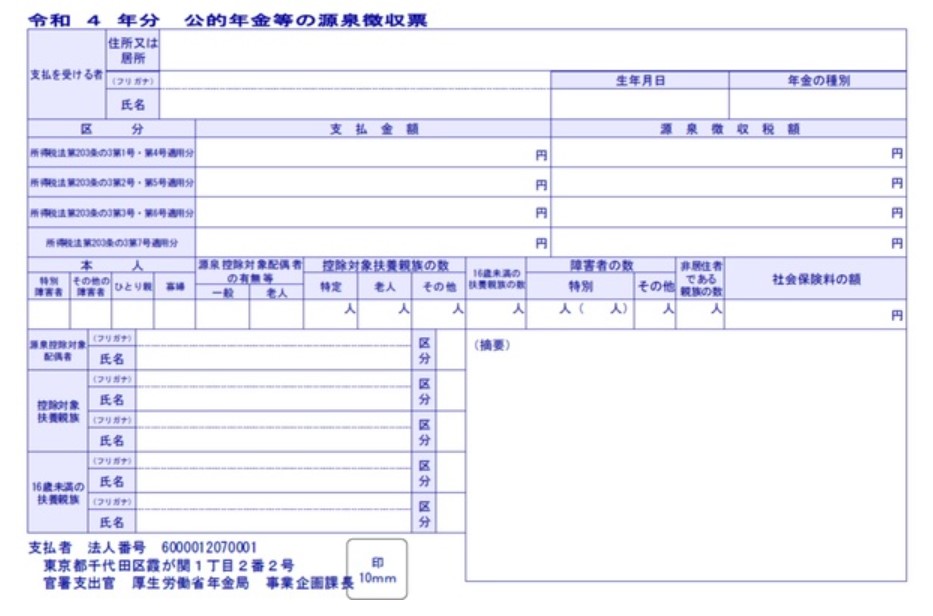

引用:日本年金機構 令和4年分 公的年金等の源泉徴収票

ここで必ずチェックしたいのは、

- 支払金額

- 源泉徴収税額

- 社会保険料の額

の3つです。

この支払金額と源泉徴収税額のところが「区分」という形で4段になっているかと思います。

正直、区分に関しては税金の計算上関係がありません。

すべて雑所得(公的年金等)として計算します。

以下は、支払金額についての説明です。

支払金額がいわゆる年金収入になるということです。

この源泉徴収票からは雑所得(公的年金)の金額はわかりませんが、

と計算することができます。

年末調整のような制度が年金にはありませんので基本的に確定申告が必要になります。

その際には、介護保険料が年金から天引きされていますので、社会保険料の額を社会保険料控除という形で確定申告で控除します。

しかし、年金収入が400万円以下で年金以外の所得(給与や譲渡・配当など)が20万円以下であれば所得税の確定申告は不要です。

その場合でも、住民税の申告は必要になります。

まとめ

今回は給与と年金の源泉徴収票について最低限確認してほしいことを書いてみました。

それぞれの言葉の説明をあえてしなかったのは数字を見て何を表しているのかをまず確認してもらえたらいいなと思ったのです。

扶養控除や配偶者控除などの要件を判定するときには、収入金額や所得金額を確認することになります。

自分だけでなく周りの家族に影響を与えることになりますので、正しい見方を知っておいていただけたらなと思います。

では。