先日ネット上に、

という記事を見つけてしまいました。

20万円が何かは書かれていません。

収入?所得?給与をもらっている人?

ツッコミどころ満載の記事だったのですが昨年の年金相談の時にそういえば同じような質問されたなと思ったので再度整理しておこうと思います。

収入と所得

まず言葉の説明から。

収入とは、得意先や勤務先からもらった額面額だと思ってください。

給与を受け取った場合には社会保険料や所得税・住民税が引かれる前の金額です。

一方で所得とは、いわゆる「儲け」のことです。

収入と所得の関係性を計算式に表すと、

となります。

必要経費とは、いわゆる収入を得るために支払った経費です。

ただし給与を受け取るサラリーマンにかかる経費って計算できますでしょうか?

勤務先に行く際の交通費やスーツ代・ワイシャツ購入代・クリーニング代・・・。

正直プライベートとの境目があるようでないですよね。

プライベートでも着る人がいますから。

給与をもらう方については必要経費という考えがそもそもないのですがかといって経費がまったくないわけではありません。

そのため一定額を概算で計算することにしていて、必要経費を「給与所得控除」という形で置き換えています。

つまり、給与をもらっている人の給与所得は、

となるわけです。

よく所得48万円以下(年収103万円以下)なら扶養控除を受けられるとお聞きになられたことがあるかと思います。

例えば、子どもがアルバイトをしている場合、勤務先からバイト代をもらいます。

バイト代は給与収入となり年収は年間の給与収入を意味します。

給与所得控除は、給与等の収入金額によって決められており、給与収入が180万円以下の場合の給与所得控除は、給与収入×40%-10万円となっています。

しかし、計算した結果、給与所得控除が55万円未満の時は55万円となり、最低でも55万円は引いてもらえることになります。

給与収入103万円×40%-10万円=給与所得控除31万2千円<55万円

となるため、給与所得控除は55万円と計算されます。

したがって、

という関係が成り立ちます。

収入と所得は混乱してしまいがちですので注意が必要です。

給与を受け取っている場合の申告不要の基準

では本題に戻ります。

勤務先から給与やボーナスをもらっている場合は、

勤務先が1か所で給与収入が2,000万円以下の人の場合、給与・退職所得以外の所得の金額の合計額が20万円以下であれば確定申告は不要です。

(給与以外の所得の金額の合計額)≦20万円

この給与以外の所得の金額とは、「所得」とあるので「収入=もらった金額そのもの」ではありません。

あくまで必要経費(または給与所得控除)を差し引いた所得(儲け)が20万円を超えるかどうかで判断することになります。

給与やボーナスは給与所得になりますので、それ以外の所得を合計するということです。

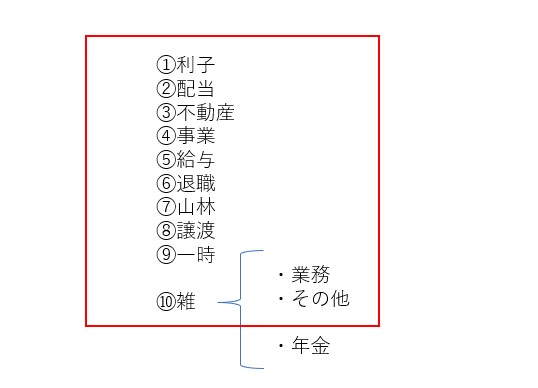

所得には、利子・配当・不動産・事業・給与・退職・山林・譲渡・一時・雑の10種類あります。

複数の所得があれば基本的に合計して20万円を超えるかどうかを確認します。

(年末調整をされなかった給与収入+給与以外の所得金額の合計額)≦20万円

と計算します。

2か所以上から給与をもらう場合、年末調整ができるのは扶養控除等申告書を提出している1つの勤務先だけです。

ほかの勤務先の分は年末調整できませんのでほかの勤務先分も含めて確定申告をしていくことが原則です。

しかし、金額が小さいのにすべて確定申告させるのは酷な話だということで例外として20万円以下という基準が設けられているわけです。

年金を受け取っている場合の申告不要の基準

年金を受け取っている場合で、年金収入が400万円以下で年金以外の所得の金額の合計額が20万円以下の場合は、確定申告する必要はありません。

年金収入400万円以下で年金以外の所得の金額の合計額≦20万円

年金収入になるのは、老齢のみで障害や遺族年金は含みません。

今現在、年金収入だけで400万円を超える方は少ないかと思いますので、年金以外の所得の金額の合計が20万円以下かどうかを確認します。

年金は雑所得に当てはまります。

雑所得は年金・業務・その他の3つに分かれていますので、年金以外の所得とは以下の図のようなイメージになります。

赤枠の部分が、年金以外の所得となり、その合計金額が20万円を超えたら確定申告をする必要があります。

申告不要なのは所得税のみ 住民税は申告が必要

これまで見てきた確定申告が不要な場合はあくまで「所得税の」確定申告が不要という意味です。

住民税はこのような申告不要という制度はなく、たとえ所得が少なかったとしても住民税の申告は必要になりますので注意が必要です。

まとめ

今回は確定申告が必要かどうかのラインである20万円について解説をしてみました。

説明を分かりやすくするために用語を省略して取り上げているところがあります。

とっかかりを知りたいときの参考にしていただければと思います。

では。