前回、扶養親族等申告書の控除対象となる配偶者について書いてみましたが、今回は扶養親族等について書いてみたいと思います。

令和8年分から公的年金についても扶養親族等について改正が行われており、その内容を反映することになっています。

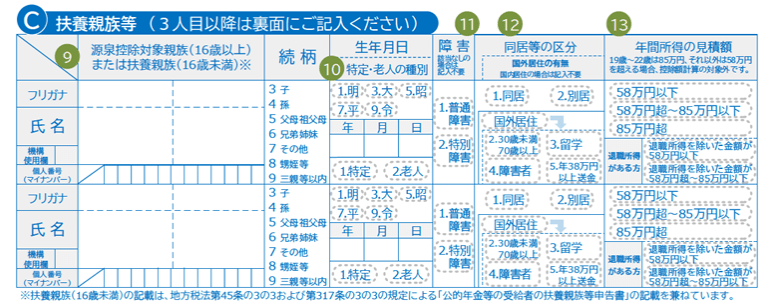

扶養親族等の欄

扶養親族等申告書のうちC欄に扶養親族等の内容を記載することになっています。

まず、源泉控除対象親族(16歳以上)または扶養親族(16歳未満)を記入する欄があります。

扶養親族(16歳未満)は所得税法では扶養控除を受けることはできませんが障害者に該当する場合には障害者控除を受けることができます。

16歳未満の扶養親族がいる場合には住民税の計算で考慮してもらえる(非課税限度額の計算など)のと住民税の記載欄も兼ねていることもあり記入をします。

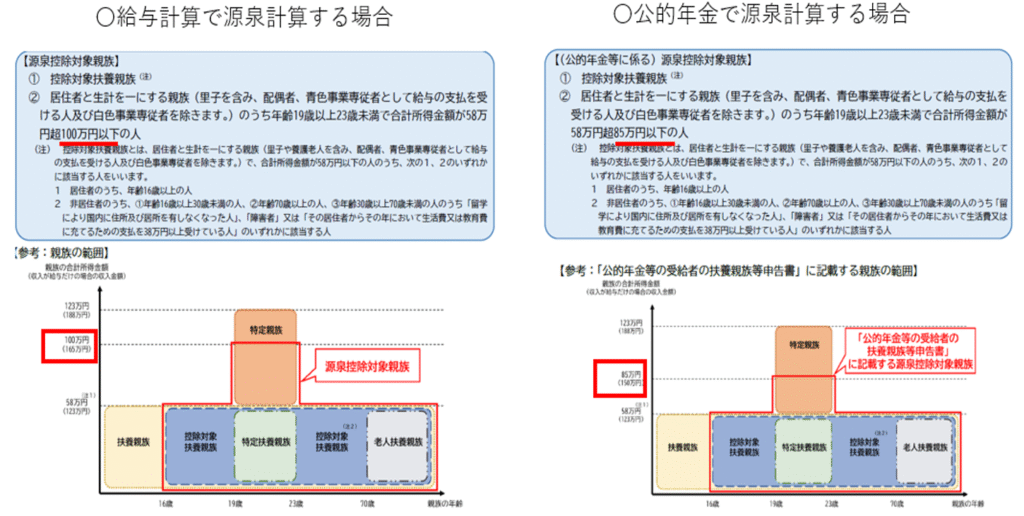

【事務所お知らせ】源泉控除対象扶養親族(16歳以上)

で、源泉控除対象扶養親族(16歳以上)とは誰なのか?

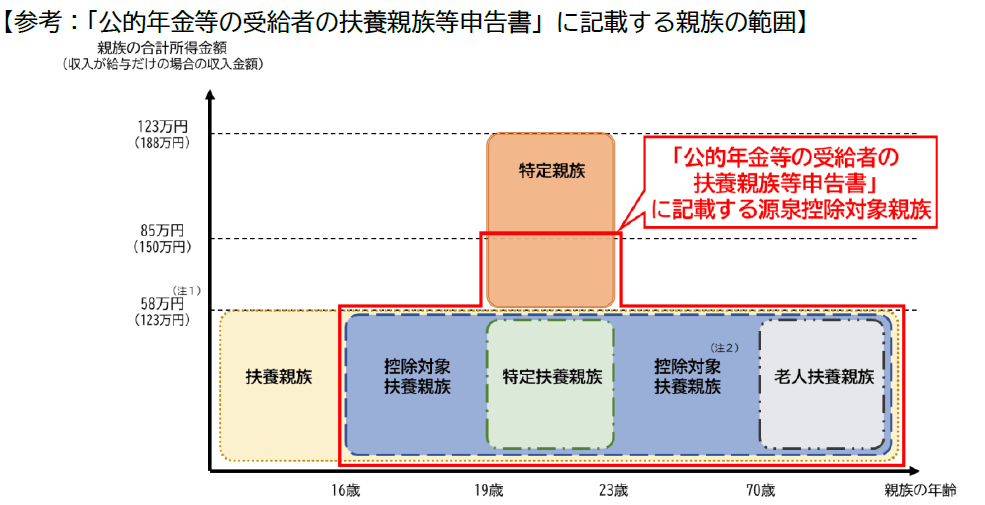

国税庁ホームページにある図解がわかりやすいです。

源泉控除対象親族とは、以下の4つをすべて満たす人であり、赤枠で囲まれているを指します。

- 年齢が16歳以上

- 年金受給者本人と生計を一にしている配偶者以外の親族

- 令和8年中の所得の見積額が58万円以下(19歳から22歳までは85万円以下)

- 青色事業専従者として給与を受けている人や白色事業専従者は除く

ということは、このC欄で次に大事になるのは「年間所得の見積額」となります。

年間所得の見積額

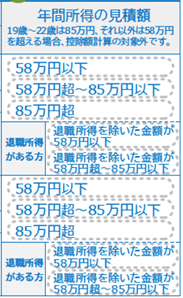

では、年間所得の見積額を見ていきます。

年間所得の見積額は、自分で計算をして〇をつける必要があります。

19歳から22歳までは年間所得の見積額が85万円以下なら扶養控除を受けられます。

この年齢なら年金収入はなく給与収入(アルバイト収入)ですね。

給与所得は、給与収入から給与所得控除を差し引いて求めます。

給与収入190万円以下であれば給与所得控除65万円と決められています。

所得85万円以下は給与収入ですと150万円以下となりますので、給与収入150万円以下なら扶養控除を受けられます。

19歳から22歳までの方以外は所得の見積額58万円以下なら扶養控除を受けることができます。

また、複数の収入がある場合はそれぞれの所得をいったん計算したうえで合計します。

このほか、令和8年中に退職金を受ける見込みがある場合には、

- 「58万円以下」「58万円超~85万円以下」「85万円超」のいずれかに〇をする場合には、退職所得を含むすべての所得額を合計する

- 退職所得がある方の欄には、「退職所得を除いた金額が58万円以下」「退職を除いた金額が58万円超から85万円以下」に〇をつける

なぜこのようにするのかというと、所得の見積額が58万円(19歳から22歳までは85万円)を超える場合には、所得税の扶養控除を受けることができません。

しかし、住民税においては退職所得を除いたところで所得の判定を行いますので、退職所得を除けば住民税のほうで扶養控除を受けることができます。

そのために区分する必要があるんだと思っていただけたら。

ちなみに、退職所得は以下のように計算をします。

退職所得控除は、勤続年数20年以下なら40万円×勤続年数で計算をしますが、最低80万円は保障されています。

「源泉控除対象扶養親族の範囲」に注意

ここからの話は、給与から天引きする(源泉徴収)所得税を計算する際に使う扶養控除等申告書に記載する源泉控除対象扶養親族との比較です。

公的年金から所得税を計算する際に使う源泉控除対象扶養親族と異なっていますので注意が必要です。

文章と図解でみると一見同じようなことが書かれています。

しかし、異なるのが年齢19歳以上23歳未満(19歳から22歳まで)の合計所得金額の上限です。

- 給与所得の扶養控除等申告書:100万円以下(給与収入165万円以下)

- 公的年金の扶養親族等申告書:85万円以下(給与収入150万円以下)

うーん、なぜ統一してくれなかったのでしょうか?

年金相談で扶養親族等申告書も扱うので戸惑います…。

令和8年分の給与の扶養控除等申告書の記入について従業員から相談を受けたときに公的年金等の扶養親族等申告書のほうを案内しないようにしたいところです。

まとめ

前回と今回の2回で公的年金等の扶養親族等申告書について細かく書いてみました。また今回も長文になってしまいました…。

所得税の改正により年金から所得税が天引き(源泉徴収)される方が少なくなっていますのでそもそも案内が来ない方も出てきています。

また、配偶者や扶養親族で退職金を受け取るケースは限られると思いますので大きな影響はなくもし出てきたときに手引き等を参照していただけたらと思います。

参考になれば幸いです。

では。