法人税申告書を提出する際には、法人税決算書のほか法人事業概況書を添付することになっています。

今回はその作成上のポイントを調査官目線で書いてみたいと思います。

事業概況書は税務調査事案の資料

法人事業概況書とは、法人の事業等の概況に関する書類で法人税等の税務調査において調査先を選ぶ際の重要な資料となっています。

では、ここから私が調査官のときにチェックしていたことを中心に書いてみようと思います。

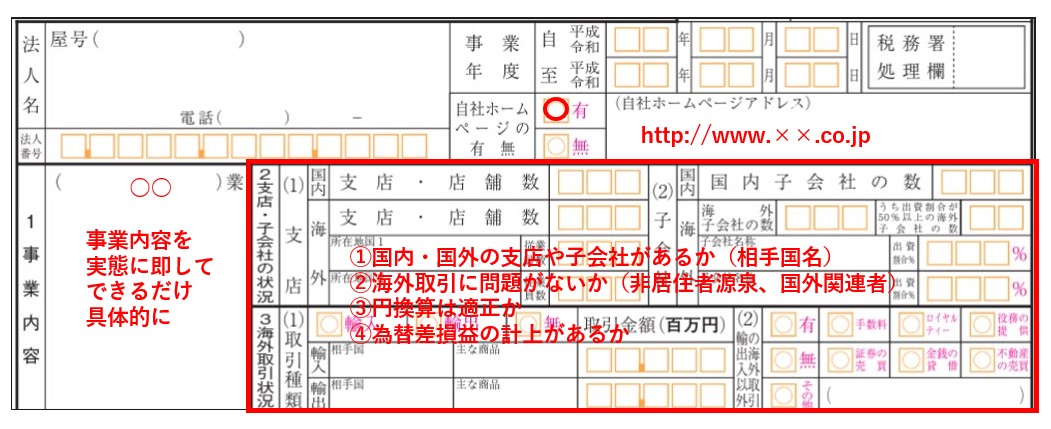

事業内容 支店・子会社の状況 海外取引

まず、事業内容を確認するとともに、自社ホームページがあるかどうかを確認します。

もし自社ホームページがあれば調査官は事前にネットで検索しています。

事業内容については、例えば、IT業だったらITソフトウエア開発など実態に即して具体的に書くようにします。

あと、支店・子会社の状況と海外取引状況から海外取引で問題がないかどうかを把握しておきます。

国外関連者の寄付金や非居住者源泉の問題が想定されます。

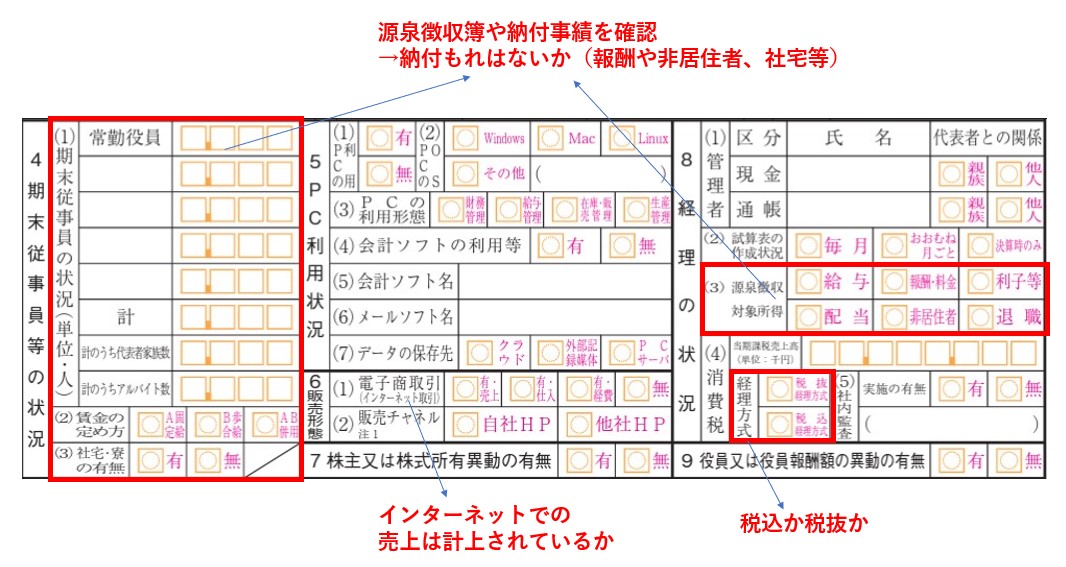

期末従業員 インターネット売上 源泉徴収 消費税経理

ここでは、期末従業員数と経理の状況のうち源泉徴収対象所得より、源泉所得税の納付もれがないかどうかを税務署内にある納付事績から確認していきます。

会社にある源泉徴収簿は税務調査当日に確認して源泉所得税の納付状況と照らし合わせます。

社宅の有無は経済的利益(給与認定)する部分がないかどうかを確認するためです。

PCの状況や販売形態の部分はさらっと見て行きます。

インターネット売上が計上されているのかの確認も行います。

あとは、消費税の経理方式ですね。

税抜経理か税込経理かで少額減価償却資産や交際費における控除対象外消費税の取扱いが変わってくることもあるからです。

修正申告を依頼する際にここを把握しておかないと間違った申告書が出来上がってくることになります。

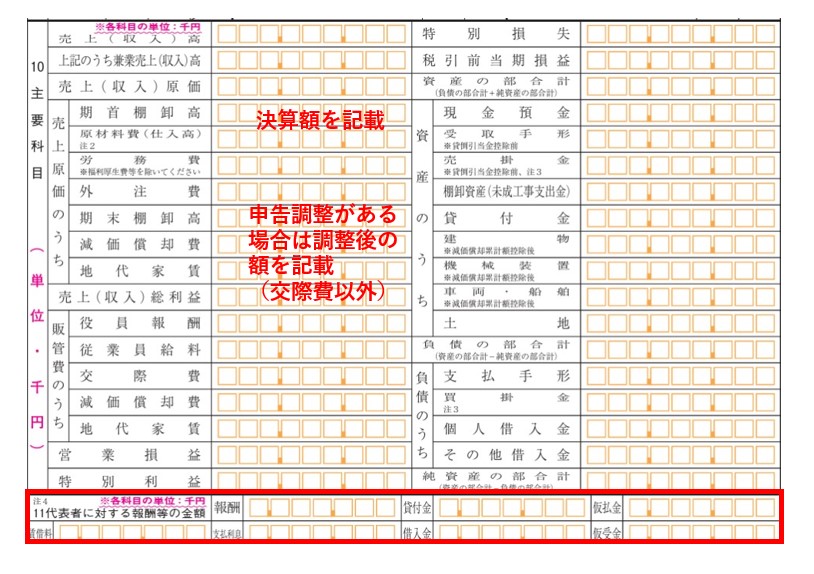

主要科目 代表者科目

主要科目は決算額を記載することです。実際には法人税申告書に添付されている決算書を見ていくことになります。

それよりも代表者に対する報酬等の金額、つまり代表者貸付金や仮払金などがある場合をチェックします。

本当にこの科目でいいのか、内容の確認が必要です。

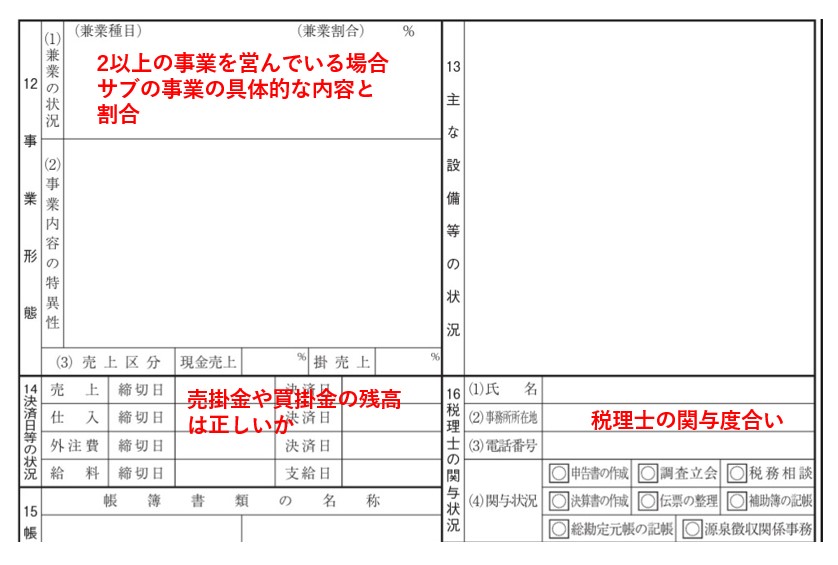

事業形態 決済日等 税理士関与

ここからは裏面です。

事業形態は、2以上の事業を営んでいる場合のもう一方の事業の内容を具体的に書き割合も記入します。

決済日等の状況は、締切日や決済日から売掛金や買掛金の残高が正しいのかどうかを確認し税務調査当日に改めて質問しなくても確認にとどめることができます。

あと、税理士の関与状況では、特に関与状況の〇の付き具合で税務調査の対応を変えることもあります。

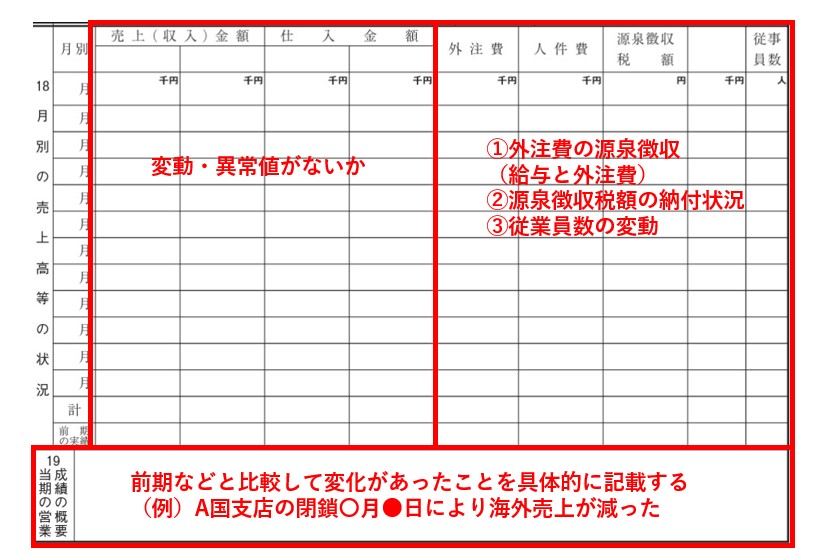

売上高等の状況 営業成績の概要

月別の売上高等の状況については、変動したり異常値がないかどうかをまず確認します。

そのほか、外注費より右側については源泉徴収の確認ですね。

当期の営業成績の概要については、前期などに比べて変化があったことを記載します。

売上がどれだけ減ったというよりもその減った原因を知りたいわけです。

例えば、海外支店の閉鎖があって海外売上が減ったという明確な理由があれば税務調査時に改めて確認する際にはさらっと流せる部分です。

〇月×日に工場開設や閉鎖と書いている場合もありました。

つまり、税務調査の時間はできるだけ短くしたいのは調査官も同じですので状況の把握に時間がかかるのが一番めんどうなんですね。

できるだけ法人事業概況書を充実させておいたほうがいいわけです。

一番やってはいけないのは中途半端なもの。

例えば、ほかはある程度埋まっているのに月別の売上高等の状況が空欄になっていたりするものがあります。

これは税理士の関与度合いが高くないとか、きちんと帳簿チェックされていないと判断されかねません。

まとめ

今回は、私が調査官の時とその後の経験から法人事業概況書のどこをチェックしているのかについて書いてみました。

私の当時のやり方ですのでほかの調査官がどうやっているのかは正直分かりません。

言いたいことは、税務調査を効率的に進めるためには法人事業概況書も丁寧に書いておくほうが望ましいということです。

では。