一般の社員のほかにパートやアルバイトを採用して仕事をされている方もいらっしゃるかもしれませんね。

パートやアルバイトにも給与を支払う際に所得税を前払い(源泉徴収)して税務署に納付していただく必要があります。

では、一般の社員と計算方法が違ってきたりするんでしょうか。

そこで、今回はパートやアルバイトの源泉徴収について書いてみようと思います。

税額表の種類と適用区分

給与を支払う際に源泉徴収をする税額は、税額表によって求めることになります。

この税額表には月額表と日額表があり、それぞれ甲・乙・丙という欄が設けられています。

月額表:甲欄・乙欄

日額表:甲欄・乙欄・丙欄

また、税額表は、給与の支給区分や扶養控除等申告書の提出があるかどうかにより適用される区分が決まっています。

| 給与の支給区分 | 使用する税額表 | 扶養控除等申告の提出 | 使用する欄 |

| ①月ごとに支払う ②半月や旬ごとに支払う ③月の整数倍の期間ごとに支払う |

月額表 | あり | 甲欄 |

| なし | 乙欄 | ||

| ①毎日支払う ②週ごとに支払う ③日割で支払う *日雇賃金を除く |

日額表 | あり | 甲欄 |

| なし | 乙欄 | ||

| 日雇賃金 | 日額表 | 提出不要 | 丙欄 |

ポイントは、

いつ支払うのか

で使う税額表が決まる、ということです。

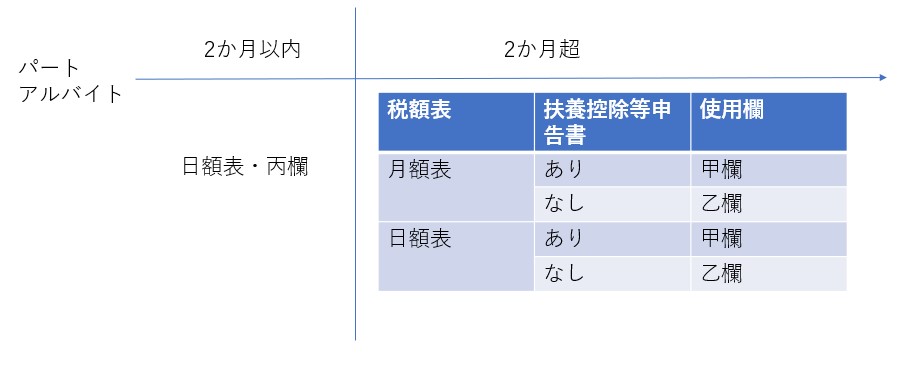

パートやアルバイトの場合

パートやアルバイトに給与を支払う際に源泉徴収する税額は一般の社員と同様に、月額表または日額表の甲欄または乙欄を使って計算をします。

ただし、労働した日または時間によって計算され、次のいずれかに当てはまる場合には日額表の丙欄を使って計算をします(日雇賃金)。

- あらかじめ定められている雇用契約の期間が2か月以内

- 日々雇い入れている場合には、継続して2か月を超えて支払いをしないこと

したがって、2か月以内の短期間(有期雇用)で募集するパートやアルバイトに日給や時間給を支払う給与は、日額表の丙欄を使って計算をすることになります。

契約延長や再雇用があった場合

最初の契約期間が2か月以内であったとしても、雇用契約の延長や再雇用の場合2か月を超えて勤務をすることも考えられます。

その場合、契約期間が2か月を超えた日から、日額表の丙欄を使うことができません。

したがって、給与を支払う期間に応じて月額表や日額表の甲欄・乙欄を使って税額を計算することになります。

まとめです。

一般の従業員と同じように月ごとに支払うのであれば月額表を使い、扶養控除等申告書の提出の有無により甲欄と乙欄に分かれます。

年末調整ができるのは甲欄のみ

契約延長がされてそのままずっと1年間勤務し続けた場合、扶養控除等申告書を提出し甲欄を使っている場合には年末調整をすることで確定申告が不要となります。

一方で、乙欄や丙欄を使っている場合には、確定申告をしていただく必要がありますので、源泉徴収票をパートやアルバイトに渡す必要があります。

ちなみに、扶養控除等申告書は勤務先1か所にしか提出することができません。

そのため、複数の勤務先でパートやアルバイトをされておりどの勤務先も2か月以上雇用されている場合、1か所は扶養控除等申告書を提出できるので甲欄で計算します。

しかし、ほかの勤務先はすべて乙欄で計算します。

この場合、1か所分だけしか年末調整されませんので結果的にすべての勤務先分を合わせて確定申告が必要となります。

税額表を見ていただくと甲欄よりも乙欄のほうがかなり大きな税額となりますので、基本的に給与の支払金額が大きいメインのところを甲欄にするのが一般的です。

まとめ

今回はパートやアルバイトに支払う給与の源泉徴収について書いてみました。

給与の源泉徴収をする際には社会保険料を差し引いたあとの給与金額をもとに税金計算されることになっています。

この社会保険料についてパートやアルバイトの方も注意が必要となる場合がありますので明日書いてみようと思います。

では。