日本から海外の非居住者や外国法人に対して対価を支払った場合には、支払額に対して源泉所得税がかかります。

しかし、日本との間で二重課税防止のための租税条約が結ばれている場合には、源泉所得税の軽減または免除を受けられる可能性があります。

源泉所得税の免税または減額を受けるためには?

まず、源泉所得税の免税または減額を受けるための一連の流れを確認しておきましょう。

- 居住判定

居住者か非居住者かを判定します。居住者とは、国内に住所を有しまたは現在まで引き続いて1年以上居所を有する個人とされており、非居住者は居住者以外の個人を言います。非居住者と外国法人を合わせて非居住者等と考えます - 国内法の確認

日本の所得税法に源泉徴収の対象となる国内源泉所得の規定があるかどうかを確認します - 租税条約による修正

相手国との間で租税条約の取り決めがある場合には、国内法に優先して適用されますので租税条約の内容を確認していきます

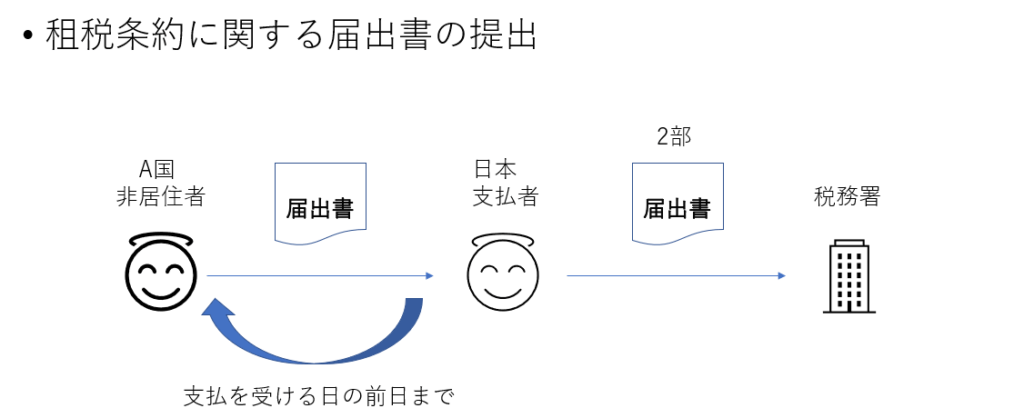

そして、租税条約の取り決めによって源泉所得税が軽減または免除を受けるためには、租税協約に関する届出書の提出が必要となります。

この適用を受けるためには、支払者を経由して支払者を管轄している税務署に支払日の前日までに租税条約に関する届出書を提出する必要があります。

しかし、この届出書を出さない場合には、日本の所得税の取り決めで税率を判断して源泉所得税を徴収することになります。

租税条約の免税(軽減)を受けなかった場合

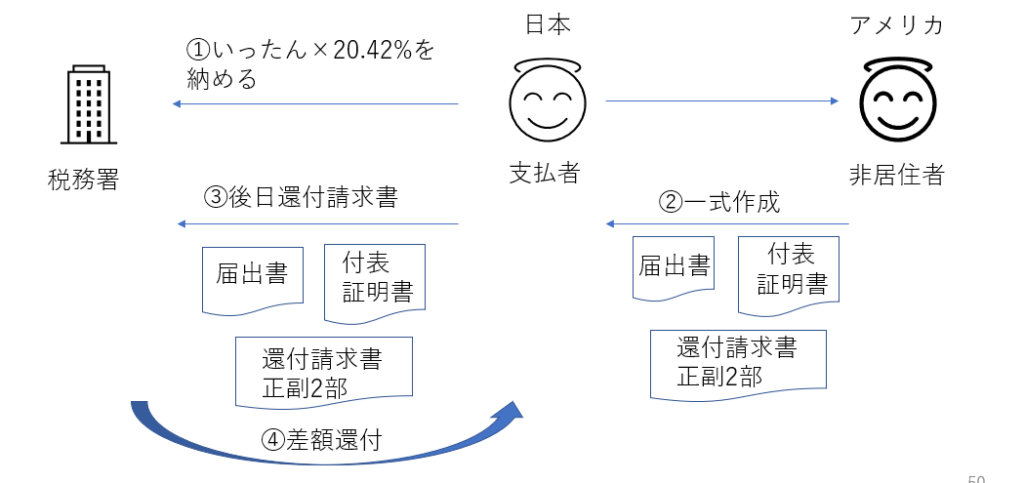

租税条約による源泉所得税の免税または軽減を受けなかった場合には、いったん日本の所得税法により源泉徴収をして、税務署に納付をします。

しかし、その後租税条約の免税または軽減を受けて源泉所得税の還付を請求して還付を受けることができます。

この場合には、「租税条約に関する源泉徴収税額の還付請求書(様式11)」に租税条約に関する届出書そのほか必要な書類を提出します。

アメリカの場合は別途書類が必要

非居住者等がアメリカである場合に、日本で租税条約の免税(軽減)を受けたい場合には、租税条約の届出書だけでは足りません。

「特典条項に関する付表(様式17-米)」と「居住者証明書(Form6166)」が必要になります。

居住者証明書は米国IRSが発行するものが必要であり、発行には申請書(Form8802)をIRSに提出します。

発行には1か月~2か月程度かかり、発行手数料は個人で85ドルとされています。

具体例 アメリカ法人にソフトウエアの使用料を支払った

日本法人である当社は、アメリカ法人との間でソフトウェアのライセンス契約を結んでその使用料を支払っているとします。

ソフトウェアの使用料は、日本の所得税法で著作権の使用料として国内源泉所得にあたり支払いの際に源泉徴収が必要です。税率は20.42%です。

また、アメリカとの租税条約の取り決めにより、著作権の使用料は免税(0%)となります。

しかし、先ほども書きましたように、アメリカIRSで発行される居住者証明書の発行までに時間がかかりますので、支払日の前日までに届出書一式が揃わないことがあります。

その場合には、いったん日本の所得税法に基づいて税率20.42%で源泉徴収をしたうえで、後日還付請求をすることにより還付を受けることができます。

図解してみますと以下のとおりです。

- 届出書:租税条約に関する届出書(様式3)⇒様式3は使用料の届出書です

- 付表:特典条項に関する付表(様式17-米)

- 証明書:居住者証明書

- 還付請求書:租税条約に関する源泉徴収税額の還付請求書(様式11)

- そのほか必要書類

以上を、支払者である当社を経由して税務署に提出をします。

まとめ

今回は、租税条約の適用を受けずに納付した源泉所得税を還付したい場合の手続きについて解説してみました。

次回、税務調査で源泉徴収もれを指摘された場合に還付請求をすることができるのかについて書いてみたいと思います。

では。