今回も国税庁ホームページに掲載されている「令和4事務年度所得税及び消費税調査等の状況」より消費税の還付申告について書いてみようと思います。

設備投資や輸出売上が多かったりしますと、仕入・経費に含まれている消費税のほうが売上に含まれている消費税よりも多くなり還付になることがあります。

しかし、還付金を支払う税務署は慎重になってきています。

消費税の不正還付

最近免税店による免税販売において不正に還付を受けたりするニュースを目にしたことがあるかもしれません。

免税売上はその名の通りで消費税が含まれていない売上ですね。

一方で、商品を国内で仕入れた場合には払った金額に消費税が含まれています。

売上に含まれる消費税0円から仕入れに含まれている消費税〇円を引くのでマイナスになるということは還付を受けることができる、というわけです。

このほか、多額の設備投資をした場合にも買った金額に消費税が含まれています。

売上に含まれている消費税よりも経費に含まれている消費税のほうが大きくなるため還付になることがあります。

以前はこの還付金については申告書の記載で審査が通っていたこともあったようです。

しかし、実際還付になった申告書を確認してみたところ、免税売上ではなく消費税が含まれている売上であった・免税売上だと嘘をついて申告をしていたことが判明。

そのほか、設備投資をした際に買った時期が前の期であり今年引くことができるものではなかったなど誤りが散見されたのです。

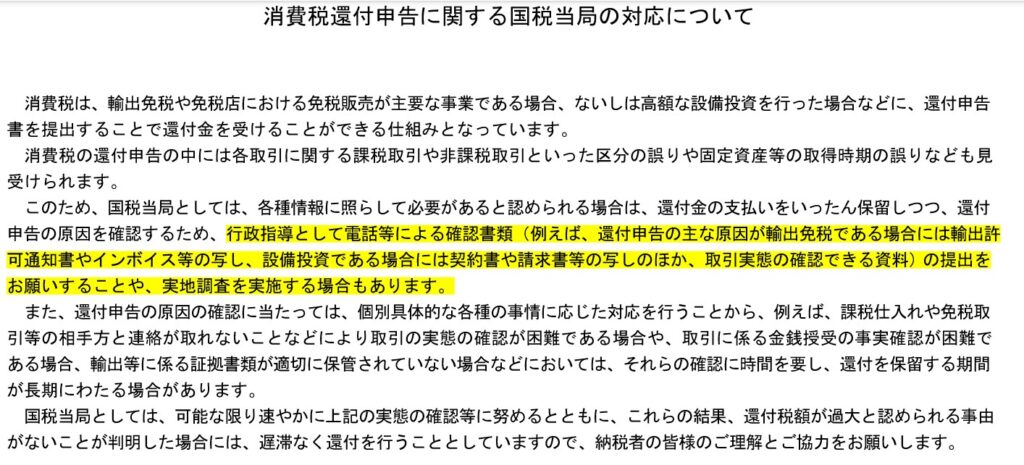

そこで、消費税の還付申告による国税当局への対応として、必要と認められる場合は還付金の支払いをいったん保留して還付申告の原因を確認しています。

還付申告書を提出したら

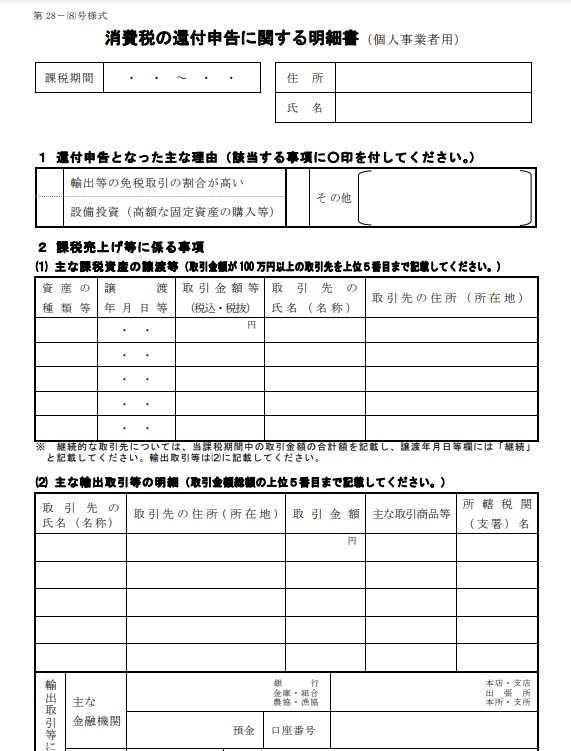

還付申告書の提出があった場合には以下の明細書の添付が必要です。

消費税申告書の内容の確認をするまでは還付金はいったん支払いを保留にして、電話により確認書類を求めます。

- 輸出免税なら、輸出許可通知書の写し

- 設備投資なら、契約書や請求書・領収書などの写し

など、取引実態が確認できるものの提出をお願いするとなっています。

実際、私が法人調査部門にいたときも普通に確認書類はもらっていましたね。

ただし、金額によりけりだったかと思いますので今のように厳密なことはしていなかった記憶があります。

つまり、現状還付申告になるということはその還付になった原因は何かを説明できるようにしておかないといけないということです。

基本的には電話により確認ができれば保留は解除されるかと思いますけど、書類提出が遅いとか申告内容に不信感がある場合には実地調査が行われます。

実地調査の状況

消費税の還付申告については、上記にあるような確認書類を依頼したり税務署内で保有している情報に基づいて審査を行っています。

その申告内容に疑問点や不審点・確認したい点があると認められる場合には実地調査を行っています。

実地調査をするということは、税務署側は申告内容が怪しいとにらんでいる可能性が高いです。

実際、令和4事務年度における消費税の還付申告書の調査は、前事務年度620件よりも500件近く多い1,122件行われています。

還付申告書を提出した後の対応

これまで見ていただいたように、消費税の還付申告書を提出したら何かしらその原因となる確認書類が必要になるということです。

還付申告に関する明細書に記載されたもので金額が多額なものは特に確認書類を求められるでしょうね。

つまり、税務署側としてはお金を返すこと自体慎重なんですよね。

これはどの税金にも言える話であって、所得税の確定申告書でも不正還付は追及されるように「これって本当に還付していいのか?」と疑ってしまうんですね。

「還付申告をするからには理由がある」という風に税務署側は考えていますので、あれこれとしつこいほど確認を求められることもあります。

まとめ

私が調査部門にいたときから、消費税の還付申告については還付を保留にしてやたら確認書類を求められました。

消費税担当から回付されてきたものをこちらでチェックしたうえで消費税担当にOKをもらってから還付となっていたような気がします。

還付保留を解除するには上司である統括官の決裁も求められますので当時から慎重に対応をしていました。

今はさらに慎重さを求められているように感じますね。

では。