1年以上の海外勤務が終了し、日本勤務になった従業員は帰国後に居住者となります。

この場合、海外勤務時の給与やボーナスを支払う時に源泉徴収が漏れてしまうことがよくあります。

帰国後に扶養控除等申告書を提出している従業員であれば年末調整をするわけですがいつからいつまでの給与を対象にすればいいのでしょうか?

今回は、帰国した従業員の源泉徴収と年末調整について書いてみたいと思います。

帰国後に支払われる給与・ボーナス

帰国後、居住者となってから海外勤務分を含む給与・ボーナスを受け取ったとしても源泉徴収をする必要があります。

したがって、按分計算をすることなく支払額全額が源泉徴収の対象となります。

年末調整はいつの分から対象?

年の途中で帰国して居住者となった場合には、居住者となった日から12月31日までの間に支給期が到来する給与の総額を対象に年末調整を行います。

例えば、8/11に帰国をして居住者となった従業員で給与支給日が8/25である場合、

8/25支払分に国外勤務分が含まれていたとしても全額が居住者に支払う給与となりますので、その支払いの際に源泉徴収します。

年末調整の対象となるのは、8/11~12/31までに支給がある給与の総額となります。

年末調整ができるのは扶養控除等申告書を提出している場合ですので、帰国後最初に支払われる給与の支払時までに提出をしてもらう必要があります。

各種控除の取扱い

年末調整で考慮する、社会保険料控除や扶養控除などの所得控除はどう取り扱えばいいのでしょうか?

- 社会保険料控除・小規模企業共済等掛金控除・生命保険料控除・地震保険料控除

→帰国日以後に支払った保険料や掛金が対象 - 障害者控除・寡婦控除・ひとり親控除・勤労学生控除・配偶者控除・配偶者特別控除・扶養控除・基礎控除

→国内で勤務する従業員と同じように計算します

国税庁ホームページ タックスアンサーN0.2518 海外出向者が帰国したときの年末調整 より一部加筆

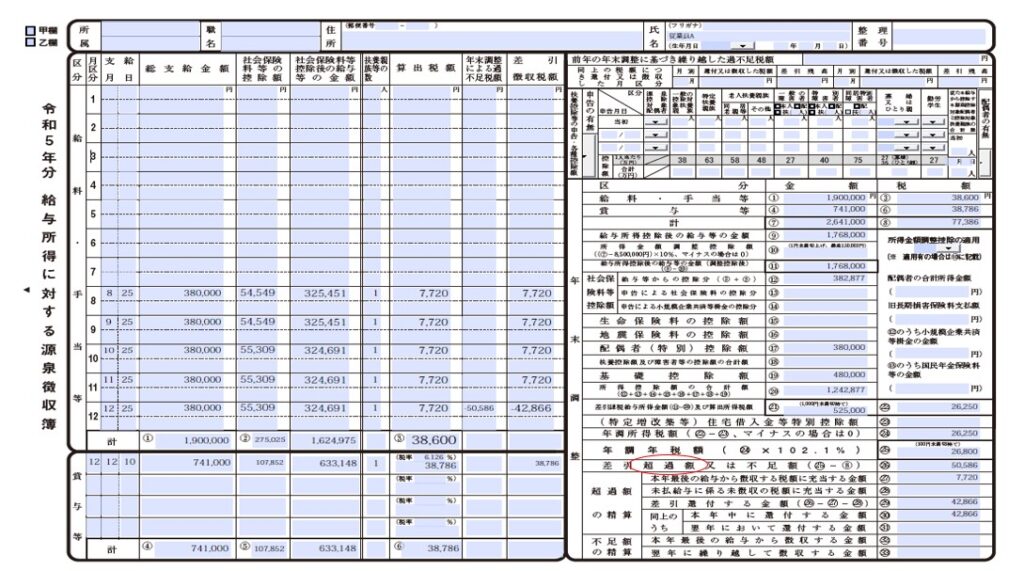

具体例と源泉徴収簿の記入

では、実際に具体例を確認しながら源泉徴収簿を記入しつつ年末調整をしてみたいと思います。

①R5.8/11に帰国して非居住者から居住者となった従業員A

②給与支払日は毎月25日(12月10日にボーナスの支給あり)

③給与総額(他に所得なし)2,641,000円

④年間社会保険料382,877円

⑤徴収税額77,386円

⑥一般の控除対象配偶者(所得なし)あり

この場合、8/11~12/31までに給与支払が確定した給与総額をもとに年末調整を行います(→8/25の給与支払日から)。

また、社会保険料はあくまで帰国後居住者である期間分のみ控除できます。

令和5年分の源泉徴収簿を記入してみるとこんな感じになります。

大蔵財務協会 年末調整のしかた 年調年税額の計算例(設例13) より数字引用

この場合、

8/11までの非居住者期間に受け取った給与は年末調整に含まれていません。

そのため、年末調整済みの給与と非居住者期間に受け取った給与を合算して確定申告をする必要があります。

まとめ

年末調整では、帰国後に居住者となった方の源泉徴収漏れと年末調整誤りが多いですので気を付けておきたいところです。

参考になれば幸いです。

では。