先日、某税務雑誌に「所得金額調整控除」の適用もれが多いことが書かれてありました。

所得金額調整控除は令和2年分から適用になったもので、給与所得控除額の改正(一律10万円の引き下げと上限額の引き下げ)が背景にあります。

年末調整時に所得金額調整控除の適用がもれている場合に、どのようにして確認していけばいいのか。

またその対処法について書いてみたいと思います。

「所得金額調整控除」の適用がある人とは

所得金額調整控除(子ども等)の適用を受けることができる人は、その年の給与等の収入金額が850万円を超える給与所得者で、次の1から3のいずれかに該当する人です。

1 本人が特別障害者に該当する人

2 年齢23歳未満の扶養親族を有する人

3 特別障害者である同一生計配偶者または扶養親族を有する人

国税庁ホームページ タックスアンサー No.2676 年末調整で所得金額調整控除の適用を受けるとき

この場合の控除額は、以下のように計算します。

| 給与等の収入金額 | 所得金額調整控除額 |

|---|---|

| 850万円超 1,000万円以下 |

(給与等の収入金額-850万円)×10% (1円未満切上げ) |

| 1,000万円超 | 15万円 |

給与所得と年金所得の双方を有する人に対する所得金額調整控除については、年末調整では適用を受けることができませんので、確定申告にて適用することになります。

申告書における留意点

以下、留意点を書いておきます。

- “同一生計配偶者”なので本人の所得要件はありません。

(⇒配偶者控除や配偶者特別控除のような1,000万円以下の基準はない) - “扶養親族”なので年齢16歳未満でも対象になります

(⇒扶養控除のような年齢16歳以上の要件はない。ただし、“23歳未満”に注意) - たとえば、共働き夫婦双方が年収850万円超で、年齢23歳未満の扶養親族を有する場合には、夫婦双方で所得金額調整控除の適用を受けられます

年末調整時に、所得金額調整控除の適用を受けるには、「所得金額調整控除申告書」の提出が必要です。

この場合、国税庁から提供されている用紙を利用する場合は、基礎控除申告書・配偶者控除等申告書と兼用の以下の用紙を使います。

注意すべきなのは、子どもがいる共働き夫婦(ともに年収850万円以上)の場合に、扶養控除等申告書に扶養を記入していない人の適用もれです。

夫婦双方で適用することが可能なので、所得金額調整控除の扶養親族等の欄に情報を記入しないと年末調整時に漏れてしまうかもしれません。

厚生年金 脱退一時金シミュレーター

平均標準報酬月額の目安(月収 + 年間賞与 ÷ 12)| 加入期間 | 支給率 | 支給額の目安(月収25万円の場合) |

|---|

※ 保険料率18.3%固定(平成29年9月以降)で計算しています。平成15年4月以前の加入期間がある場合や賞与が多い場合は実際の金額と異なります。

※ 還付額は退職所得の選択課税による還付申告(措法附則9条による租税条約の適用)を前提としますが、居住国・条約内容によって異なる場合があります。

※ あくまで目安としてご参照ください。正確な金額は年金事務所または当事務所にご相談ください。

所得金額調整控除が漏れているかどうかの確認方法

会社でお勤めの方が所得金額調整控除を受ける可能性がある場合、どの時点で確認ができるでしょうか?

年末調整関係書類を提出すると会社のほうで年末調整をしてもらうことになります。

翌年1月中には「給与所得の源泉徴収票」が勤務先からお手元に届きます。

源泉徴収票が届いたときに受け取った本人が確認してみるといいでしょう。

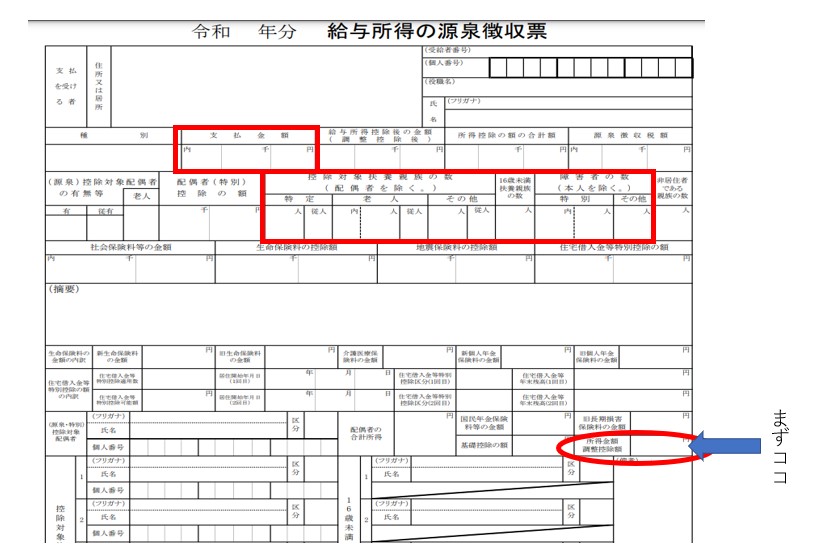

では、給与所得の源泉徴収票を見てみたいと思います。

最低限まずチェックしたいのは、所得金額調整控除額の欄に金額が入っているかどうかです。

金額が入っていれば適用されていると考えていいでしょう。

(計算が正しいかどうかも確認しておくとさらにいいでしょう。)

あとは、

- 支払金額(給与収入)が850万円を超えているか

- 本人が特別障害者、年齢23歳未満の扶養親族がいる、特別障害者である同一生計配偶者または扶養親族がいる

という適用できる人の要件を確認しておきます。

適用が漏れていた場合の対応法

もし所得金額調整控除の適用が漏れていた場合、源泉徴収票の発行段階ではすでに年末調整が終わっていますので、基本的に勤務先に年末調整の再計算を依頼できません。

したがって、ご本人が確定申告して精算する必要があります。

適用が漏れているということは、年末調整で控除できていないため多く納めている状態になっています。

所得金額調整控除を適用した形で確定申告をすることによって当初より税額が少なくなり還付が受けられる可能性があります。

また、来年に向けて勤務先との間で所得金額調整控除の適用があるのに漏れていた旨を伝えることも大切です。

勤務先で記載もれや入力もれがあって年末調整で反映できていなかったことも考えられますので。

まとめ

今回は、年末調整時に所得金額調整控除が漏れていた場合のチェック方法や対応方法を中心に書いてみました。

基本的には勤務先からもらう源泉徴収票を確認して漏れていたらご本人たちで確定申告するのが一般的かなと思います。

ただし、翌年1月末に法定調書合計表を税務署に提出するまでに漏れている事実が分かれば勤務先にて年末調整の再計算を依頼することも可能です。

その場合も勤務先との話し合いになってくるかなと思います。

では。