年末調整において例えば扶養控除を受ける場合、その年の最後の給与の支払時の状況で行います。

しかし、年末調整の計算が終わったあとで異動があった場合はどのように対応したらいいのでしょうか?

今回は、大学生の子どもの所得が48万円を越えて扶養控除を受けられなくなったという父親の例を使って説明してみたいと思います。

年末調整後に異動が分かった場合

例えば、年末調整を行う年内最後の給与支払日が12月20日だったとします。

扶養控除をそのまま受けられるとしたら子どもの所得は12月31日時点で判断しますので年末調整後に扶養控除が受けられないとわかることがあります。

年末調整を行った後、令和5年分の源泉徴収票を給与の支払者である会社が作成して従業員である父親に交付します。

その源泉徴収票の情報は市区町村に回付されることで住民税の計算がなされ、令和6年6月から住民税の天引き(特別徴収)が行われるというのが流れです。

源泉徴収票の作成前に分かった場合

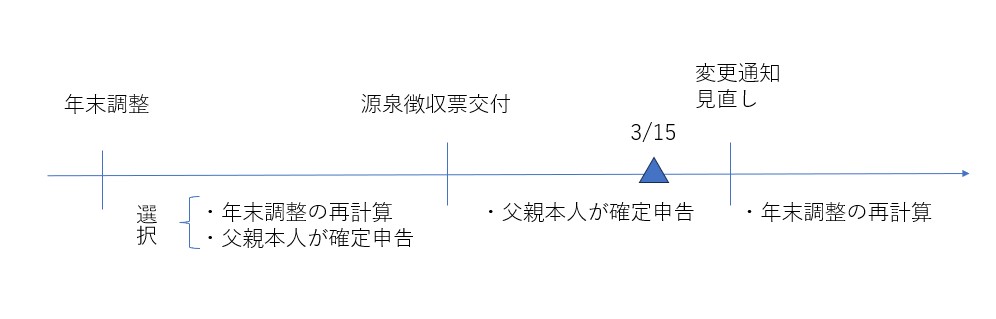

源泉徴収票を会社が作成する前に子どもの扶養控除が受けられないとわかったら、以下のどちらかの方法で扶養控除の適用を外すことになります。

- 訂正された扶養控除等申告書を父親から提出された場合は、再度会社で年末調整を行う

- 源泉徴収票は訂正せず作成し、父親本人が扶養控除を外して確定申告をする

源泉徴収票を交付した後で分かった場合

源泉徴収票が交付された後で子どもの扶養控除が受けられないとわかった場合は、すでに源泉徴収票が手元にあります。

そのため、

源泉徴収票をもとに父親本人が確定申告にて扶養控除を外して申告をすることで税金の精算を行います。

扶養控除を外すことになるので追加で税金を払うことが多いかと思います。

変更通知や扶養控除等見直しの書類が届いて分かった場合

変更通知は市区町村から住民税の内容に関して、扶養控除等の見直しの書類は税務署から所得税の内容に関して会社あてに届きます。

もし大学生の子どもがアルバイトをしていると、その勤務先から同じように源泉徴収票の内容が市区町村に届いています。

その内容を見て子どもの所得が超えているから扶養控除は受けられないことが分かるわけです。

その結果、父親から提出された扶養控除等申告書に誤りがあったことがわかります。

扶養控除を適用しないで計算した結果として不足する税金を支払わなければなりません。

会社は記載内容に誤りがある事実を知った時には直ちにその不足税額を徴収し納付をする必要があります。

会社は給与を支払う際に所得税や住民税を天引き(源泉徴収)し納付する義務がありますので、会社で再度年末調整を行い不足額を納付することになります。

扶養控除等の見直し依頼が税務署から届くのは住民税の変更通知の後のはずですから変更通知を受けた段階で所得税も訂正して納付しておくことが大事です。

まとめ

ここまでの内容をまとめておきたいと思います。

ちなみに、源泉徴収票交付後に父親本人が確定申告を行う場合、確定申告期限(翌年3/15)が過ぎると期限後申告となり加算税や延滞税という罰金がかかる場合があります。

できれば早いうちに子どもの所得についても把握しておき、もし訂正が必要なら会社に報告をして年末調整を再計算してもらうといいかと思います。

では。