外国人であっても国民年金や厚生年金に加入していれば保険料を納めて将来年金を受け取ることができます。

しかし、途中で母国へ帰ることになった外国人が納めた保険料はいったいどうなるのでしょうか?

脱退一時金とは?

日本の年金制度では、国民年金や厚生年金に10年以上加入(保険料を納める)すれば年金を受け取ることができます。

しかし、母国に帰ることになった外国人がこれまで納めていた保険料が10年未満なら年金を受け取れる要件を満たさないことになります。

保険料を払っても年金などのお金は一円もらえないわけです。

これは問題ですよね。

そこで、母国に帰る外国人については、保険料を払うをやめてお金をもらうことができます。

これを脱退一時金制度といいます。

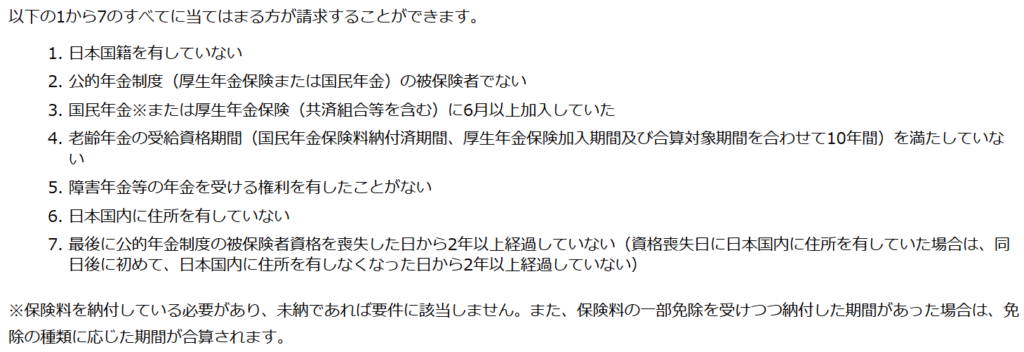

【事務所お知らせ】脱退一時金が受け取ることができる人

脱退一時金を受け取ることができるのは以下のすべてを満たす人です。

日本年金機構ホームページ 年金Q&A「脱退一時金はどのような人が請求できますか」より

簡単にいうと以下のすべてを満たす人となります。

- 国民年金や厚生年金の加入をやめる手続きをした

- 外国へ引っ越す手続きをした

- 日本の国籍がない

- 日本に住所がない

- 国民年金の保険料を6か月以上払った、または厚生年金の保険料を6か月以上払った

- 年金をもらっていない

という感じです。

脱退一時金は、自分で請求を行います。

日本に住所がなくなってから2年以内に請求を行う必要があります。

ただし、脱退一時金をもらいますと、これまで日本でかけていた国民年金や厚生年金の加入していた記録がなくなります。

記録がなくなると将来日本の年金をもらえなくなりますので、将来日本に戻ってくる予定がある場合は日本の年金を受け取る可能性があるかも考えておきましょう。

脱退一時金の請求手続き

脱退一時金の請求は、脱退一時金請求書の提出と添付書類が必要です。

添付書類は、

- パスポートの写し:氏名・生年月日・国籍・署名・在留資格が確認できるページ

- 日本に住所がないことが確認できる書類:住民票の除票の写し・パスポートの出国日が確認できるページの写し

- 受取先金融機関名、支店名、支店の所在地、口座番号、請求者本人の口座名義であることを確認できる書類

- 基礎年金番号通知書または年金手帳等(コピーでOK)

- 代理人が請求手続きを行う場合は委任状

提出先は日本年金機構が原則で、郵送または電子申請で行うことができます。

共済組合等へ提出を求められるケースもあります。

脱退一時金支給決定通知書から源泉徴収

母国に戻った外国人が脱退一時金を請求した後で支給が決定しますと、日本年金機構から脱退一時金の支給決定通知書が外国の自宅等に届きます。

通知書を見ると、支給額から所得税が源泉徴収(天引き)されています。

外国人(非居住者)が受け取る脱退一時金は、日本の所得税法でいうと退職所得となります。

非居住者が受け取る退職所得は、日本で住んでいた期間の部分に対応するものが源泉徴収の対象となります。

源泉徴収される所得税は、支給額の20.42%となっています。

脱退一時金の確定申告(退職所得の選択課税)

日本に住んでいる人(居住者)は退職金を受け取りますと退職所得控除を差し引くことができます。

しかし、非居住者の場合は支給額の20.42%の所得税が源泉徴収されるだけで退職所得控除はありません。

それでは不公平ですので、非居住者本人の選択で居住者として脱退一時金を受けたものとみなして居住者と同じ計算を行うことができます。

具体的には、確定申告により退職金から退職所得控除を差し引いて計算をすることにより多く源泉徴収された所得税の還付を受けることができます。

確定申告の際のポイントとしては、

- 脱退一時金が源泉徴収されていること(厚生年金保険の脱退一時金が対象)

- 脱退一時金の支給を受けた年の翌年1月1日以降に提出できる

- 納税管理人を定めて「納税管理人の届出書」を納税者本人の納税地を管轄する税務署長に届出が必要(→出国直前の住所に届出)

- 脱退一時金支給決定通知書が必要

- 脱退一時金の金額が退職所得の収入金額

- 基礎控除など所得控除は適用されない

税理士・社労士業をしていて

脱退一時金については、社労士業務では年金相談の請求で、税理士業では所得税法では何所得にあたるのかと確定申告のしかたの相談を受けます。

実際、脱退一時金請求から確定申告書作成までをトータルでお手伝いする業務を一時期考えていたことがあります。

本格的に業務メニューを考えてみる時期に来ているかもしれませんね。

めんどくさければ専門家に依頼することをおススメします。

まとめ

今回は、脱退一時金の請求と確定申告についてまとめてみました。

年金と税務が絡み合う部分ですので税理士と年金相談員の仕事をしていてよかったなと思うところですね。

では。