令和5年分の確定申告は白色申告をしているが令和6年分以降青色申告をしたいという場合にはどうしたらいいでしょうか?

今回は青色申告へ変更するための届出の提出期限ややっておきたいことについて書いてみたいと思います。

白色申告と青色申告

個人事業では、日々の取引のついて最低限、売上・仕入・経費をそれぞれ日付順に記録して年間の所得(もうけ)を計算します。

このような記録を行うのが白色申告で、売上帳・仕入帳・経費帳を作成します。

一方、青色申告には記録の方法として簡易簿記と複式簿記の2種類あります。

簡易簿記は、白色申告で作成したもののほかに現金出納帳や売掛帳・買掛帳などといった資産や負債に関する帳簿も作成します。

これらの帳簿を加えることで、もうけの計算をより正確に行うことができます。

さらに、複式簿記では、借方・貸方をベースにした仕訳帳と総勘定元帳を作成して取引のすべてをもれなく記録します。

一番正確にもうけの計算ができる方法です。

ただし、白色申告と青色申告(簡易簿記)では現金取引のみだったり振込みでの取引が多いと現金出納帳を加えたら済むまたは作らなくてもよい場合があり差がありません。

請求書や領収書などの書類の保管が必要になるのと日々の取引の記帳義務は白色申告でも同じです。

青色申告の特典

青色申告には白色申告とは違い特典が設けられています。

青色申告特別控除

簡易簿記の場合は10万円、複式簿記の場合は55万円をもうけから控除することができます。

複式簿記で経理をしていて確定申告をe-Taxによる電子申告で行うと65万円になります。

10万円控除は、もうけを示す損益計算書の作成が必要です。

55万円・65万円控除は、損益計算書のほか、残高を示す貸借対照表の作成が必要なのでハードルが上がります。

青色事業専従者給与

通常、生計が同じ家族に対して給与を支払った場合は事業の経費に入れることができません。

しかし、青色申告の特典として、生計が同じ家族に給与を支払った場合には、業務の内容や従事度合いなどにより決めた金額で届出をした範囲内で経費にできます。

損失の繰り越し

もし事業で生じた収入から経費を差し引いたもうけが赤字(損失)になった場合に、青色申告ですと翌年から3年間その損失を繰り越すことができます。

令和5年分の赤字を令和6年分以降3年間の黒字と相殺することができる、というわけです。

青色申告への切替えの手続き

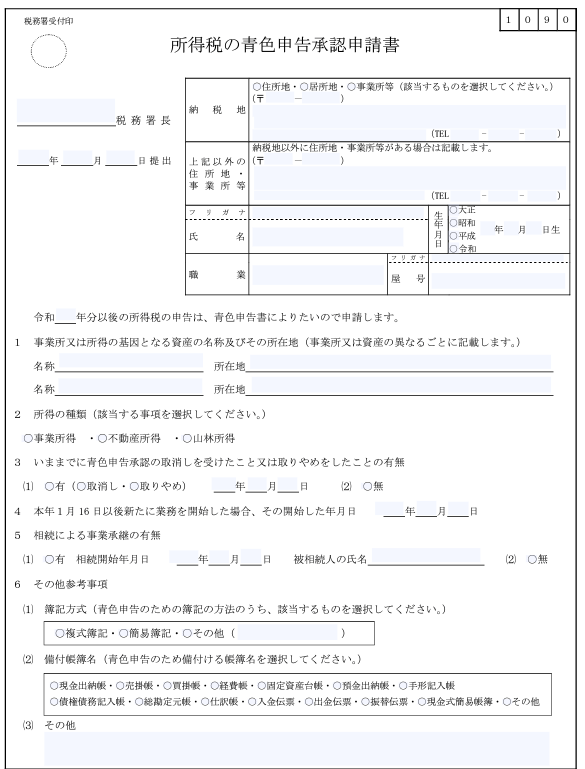

白色申告から青色申告へ切り換えるには、「青色申告承認申請書」という書類を提出する必要があります。

提出には期限が設けられており、適用を受けたい年の3月15日までとなっています。

3月15日を過ぎてしまいますと1年後の令和7年分からになってしまうので注意しましょう。

青色申告の簡易帳簿で経理をするのであれば白色申告で作成した帳簿とあまり変わりませんので青色申告のメリットを十分活かせるでしょう。

青色申告特別控除10万円って意外と大きいんじゃないでしょうか。

簡易簿記から複式簿記への切替え

複式簿記は、会計ソフトに入力をすれば自動で作成することができますので便利ではあります。

ただし「正しく記帳ができる」という前提です。

また、貸借対照表を作成するために今手元にいくら残高があるのかまできちんと把握しないといけません。

例えば、

残高管理まできちんとしないといけないところでハードルが上がりますので、まずは青色申告の簡易帳簿をやってみて複式簿記へステップアップしていくといいでしょうね。

会計ソフトを活用すれば集計そのものは楽になりますが正確性が求められます。

まとめ

令和6年分から青色申告書を提出したいのなら青色申告承認申請書を今月3月15日までに提出する必要があります。

記入方法は国税庁ホームページや税務署で確認いただけますし、e-Taxでも提出することができます。

申請書のほかに添付いただく書類はありませんのでぜひ青色申告の特典を活かしていただきたいです。

では。