確定申告書を提出したあとで間違っていることに気づくこともあるかもしれませんね。

税金を少なく申告している場合もあれば、税金を多く申告している場合もあるかと思います。

その場合の対応方法について今日はまとめてみたいと思います。

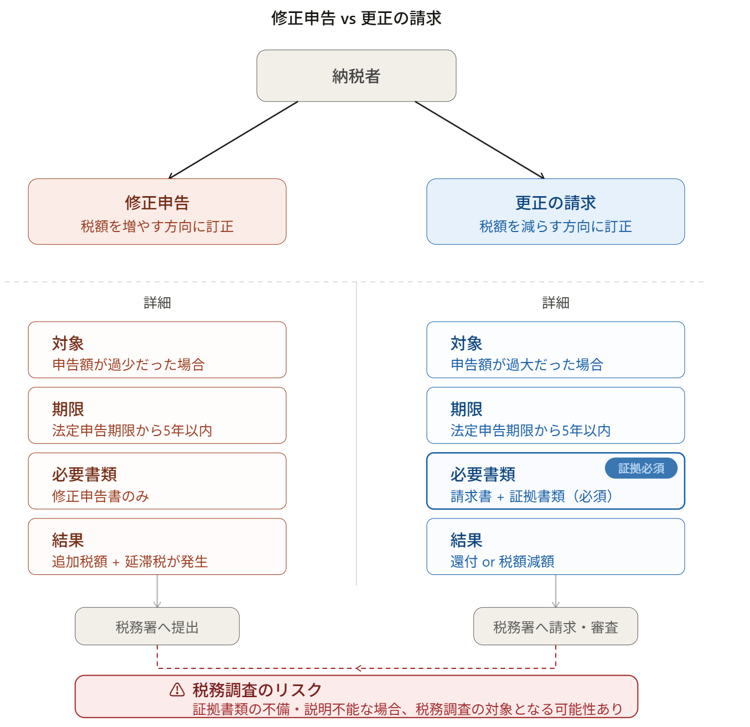

修正申告と更正の請求

例えば、令和7年中の所得税確定申告書を令和8年3月16日までに提出しているとします。

この場合、すでに行った申告について納める税金が少ない場合や還付金を多く受け取ってしまった場合、その申告内容を訂正する手続きを修正申告といいます。

一方で、すでに行った申告について納める税金が多い場合や還付金を少なく受け取っている場合、その申告内容の訂正を求める請求を更正の請求といいます。

イメージとしては、

- 修正申告:税額を増やす方向に訂正をする

- 更正の請求:税額を減らす方向に訂正をする

どちらも訂正をする本人が行う必要があります。

修正申告と更正の請求とも期限は法定申告期限から5年以内となっていますので、令和7年分の申告期間は、令和8年3月17日から令和13年3月17日までとなります。

ただし、還付申告書を提出してさらに更正の請求をしたい場合の期限は、申告書提出日から5年以内となっています。

【事務所お知らせ】修正申告の特徴

修正申告は、税額を増やすために訂正を行うものですので税務署としてはありがたいわけです。

そのため、提出に必要なのは修正申告書だけです。

といっても修正申告書というものが別にあるわけではなく、通常の確定申告書と同じように作成します。

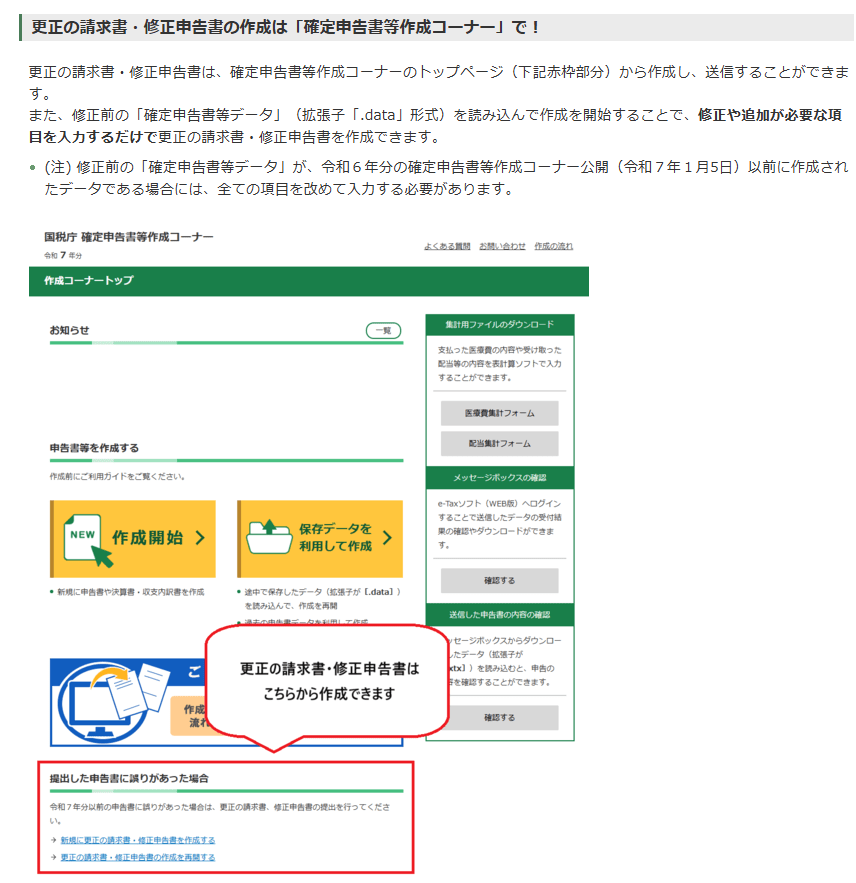

修正申告は国税庁ホームページにある「確定申告書等作成コーナー」から作ることもできます。

この修正申告書で計算した追加の所得税については提出日が納付期限となります。

このほか、追加の所得税については加算税や延滞税という罰金が科されることがあります。

加算税はいわゆるペナルティ、延滞税は遅延利息だという認識でOKです。

加算税や延滞税は後日税務署から通知が来て納付をすることになります。

ただし、税務署から税務調査の事前通知前に自主的に修正申告をした場合であれば、加算税はかかりませんのでできるだけ早く修正申告をしたほうがいいでしょう。

更正の請求の特徴

更正の請求は、税額を減らす方向に訂正をすることですので税務署側も慎重になります。

本当に税金を還付をしていいのだろうか、と…。

そのため、「請求」という行為がないと税務署は動いてくれません。

また、還付をしていいのかどうかを検討するために税務署内で審査が行われます。

例えば、当初経費計上すべき領収書があったにもかかわらず入れ忘れていたため所得税を多く払っていた場合には、その経費として計上する領収書の添付が必要です。

つまり、証拠となる請求書や領収書・レシートなどの書類を求められることになります。

その審査でOKが出ないと還付または税額の減額が認められません。

もし証拠書類の提示がないとか不備がある、説明不足がある場合には税務調査のリスクが高まる可能性もあります。

また、当初の確定申告の際に自分で選んで申告したものに関しては更正の請求での変更ができないとされています。

例えば、確定申告が不要な配当所得を申告した場合には、その後更正の請求で申告不要とすることはできない、などがあります。

一方で、原稿料収入などがある場合に税額計算の方法として平均課税を使うことができますが当初申告で適用していなくても更正の請求で適用できたりします。

更正の請求をしたい場合、そもそも請求できるのかと証拠となる資料をそろえられるかというところがポイントとなりますので税理士に依頼されることをおススメします。

国税庁ホームページ「確定申告書等作成コーナー」から提出できる

修正申告・更正の請求とも国税庁ホームページにある「確定申告書等作成コーナー」から作成して提出することができます。

まとめ

今日の内容を図でまとめてみます。

特に更正の請求については、請求の可否と証拠書類の提示の可否を検討することが必要です。

では。