年金相談の窓口には、外国に住んでいるけど日本の親族に会うために一時帰国した方がお越しになられることがあります。

日本の年金は原則65歳から受け取ることができますが請求の際には年金請求書の提出が必要となります。

提出の際、一緒に「租税条約に関する届出書」が必要になるわけですがその役割について今回ご紹介したいと思います。

非居住者が日本の年金を受け取る

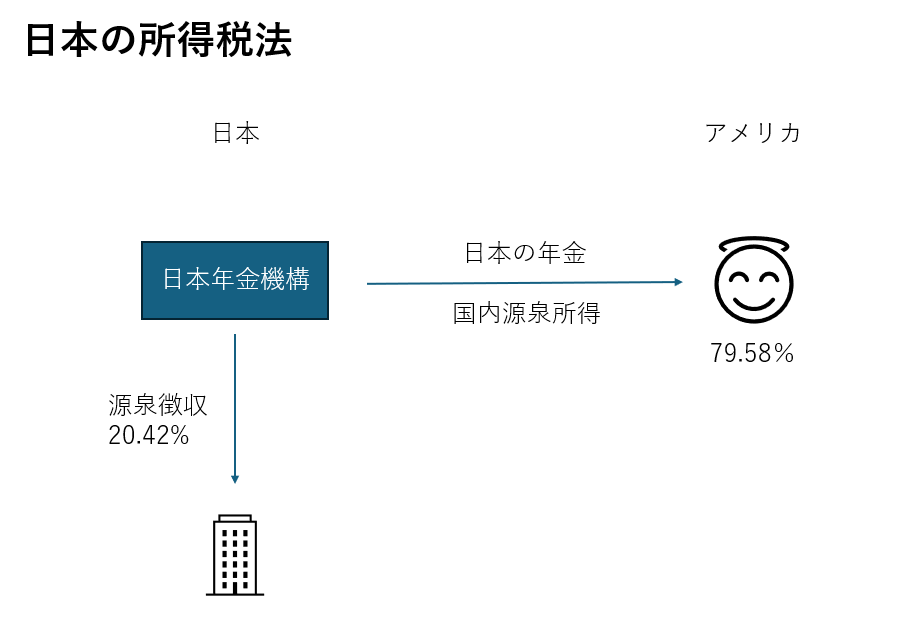

基本的に海外に住んでいる方は非居住者となります。

65歳以降に受け取る年金は老齢年金です。

自分が日本でかけていた老齢年金を受け取ることになりますので国内源泉所得として支払時に所得税が源泉徴収されます。

具体的には、日本年金機構などの支払先が非居住者に年金を支払う際20.42%源泉徴収をして税務署に納付をしたうえで、非居住者に残り79.58%を振り込みます。

これが日本の所得税法に定められているものです。

租税条約による修正

非居住者は受け取った年金については自分が住む国で確定申告をすることによりその国でも税金がかかります。

つまり、日本でも課税・外国でも課税されることになってしまいます。

一方、日本と外国との間で租税条約の取り決めが行われている場合には、日本の所得税法よりも租税条約のほうを優先することになっています。

租税条約の目的は、日本と外国とで同じ所得に対して二重に課税されることを防止するためです。

例えば、外国では課税するけど日本では課税しない、というように一方の国でのみ課税するという場合です。

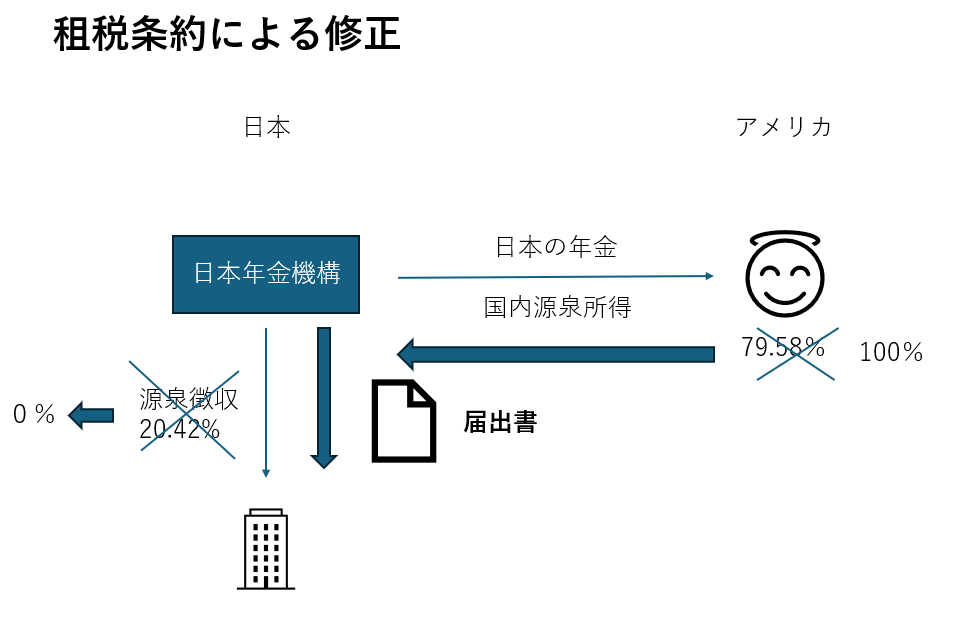

租税条約を適用を受けたい場合には「租税条約に関する届出書を」支払者を経由して税務署に提出することになっています。

具体的には、年金を受け取る非居住者が租税条約に関する届出書を記入したうえで日本年金機構を経由して税務署に提出をします。

その結果、日本年金機構などの支払先が非居住者に年金を支払う際日本で課税しないため0%、非居住者には100%を振り込むということになります。

つまり、年金請求書を記入するときに租税条約に関する届出書を記入しているのは、租税条約を適用することにより日本で課税しないためです。

租税条約締結国かどうか

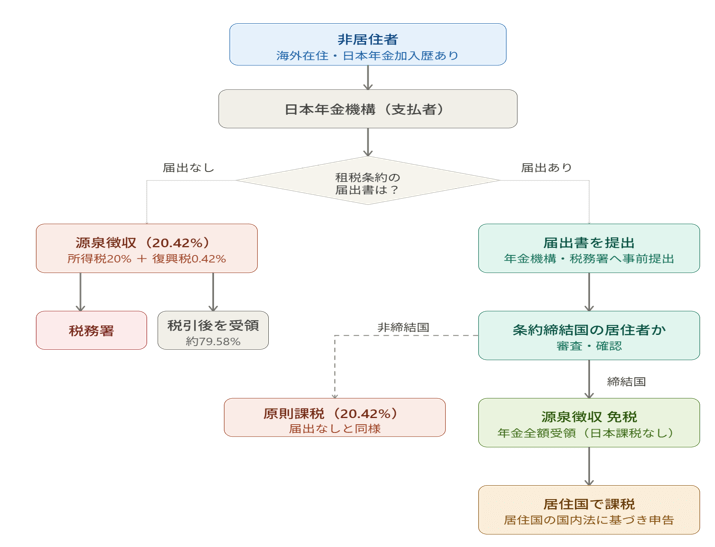

そもそも論ですけど、日本と外国との間で租税条約を締結しているのかどうかがポイントになります。

もし条約締結国でないのなら日本の所得税法の取り扱いに戻って20.42%が源泉徴収されることになります。

特定の国では「3点セット」

租税条約が締結されていたとしても、アメリカなど特定の国では租税条約に関する届出書のほかに、アメリカの居住者であることを証明する書類の提出が必要です。

- 租税条約に関する届出書

- 特典条項に関する付表

- 居住者証明書

これらの書類はよく3点セットと呼ばれたりもします。

このうち、居住者証明書はアメリカの場合IRSが発行するものと指定されており取得に時間がかかるのであらかじめ準備しておかれることをおススメします。

今日のまとめ

では、今日の内容をまとめてみたいと思います。

租税条約に関する届出書の提出により年金から源泉徴収はされません。

年金を全額受け取るために年金請求時に届出書の記入もご案内しているわけです。

では。