重加算税という言葉、ニュースでお聞きになられたことがあるかもしれません。

重加算税とは、行政罰の一種です。

正当な申告をした事業者と、過少に申告をした事業者との間に正直者が損をしないように各種の租税行政罰を設けています。

期限後に追加申告納付をした場合は、行政罰としての加算税を課すことで、適正納税への間接的強制手段をとっています。

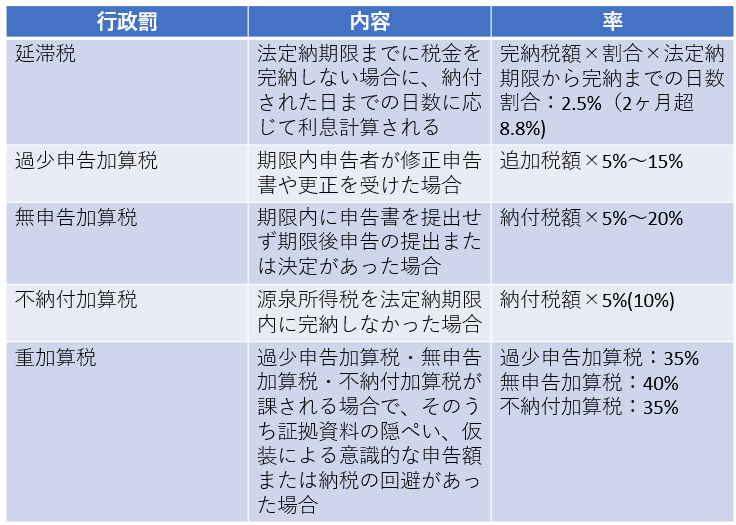

行政罰の種類

上記の行政罰の種類として、5つあります。

ここで、用語の説明です。

重加算税は、あくまで過少申告加算税・無申告加算税・不納付加算税に代わって課されるものです。

事実の仮装・隠ぺいがあった部分には過少申告加算税ではなく重加算税が課せられることになります。

重加算税における「事実の仮装・隠ぺい」とは

租税を回避する行為について、悪質重大なものは租税刑事罰が科せられます(犯罪なので裁判所の管轄です)。

そうでない場合でも租税行政罰として意識的に租税を回避する行為を行っていた場合は最も高額の加算税(重加算税)が課されることになっています。

重加算税の条文を要約してみますと、

事務運営指針を見てみる

では、申告所得税の重加算税についての事務運営指針を見てみます。

本文を載せてしまうとものすごい量になりますので、要約してみます。

隠ぺいや仮装に該当する場合

次に掲げるような「不正事実」がある場合です。

- いわゆる二重帳簿を作成している

- 次に掲げるような帳簿書類の隠匿・虚偽記載があること

①帳簿、決算書類、契約書、請求書、領収書その他取引に関する書類(以下「帳簿書類」という)を、破棄または隠匿している

②帳簿書類の改ざん、偽造、変造もしくは虚偽記載、相手方との通謀による虚偽もしくは架空の契約書、請求書、領収書その他取引に関する書類の作成または帳簿書類の意図的な集計違算その他の方法により仮装を行っていること

③取引先に虚偽の帳簿書類を作成させる

④事業の経営・売買・賃貸借・消費貸借、資産の譲渡またはその他の取引について、本人以外の名義または架空名義で行っていること

⑤秘匿した売上代金をもって本人以外の名義または架空名義の預貯金その他の資産を取得していること

⑥課税の特例の適用を受けるため虚偽の証明書を自ら作成しまたは他人に作成させること

⑦源泉徴収票や支払調書などの記載内容を改ざんし、もしくは架空の源泉徴収票や支払調書を作成しまたは他人に源泉徴収票に虚偽の記載をさせもしくは源泉徴収票を提出させること

⑧調査の際の具体的事実についての質問について、虚偽の答弁を行い、または相手先に虚偽の答弁を行わせること及び事実関係を総合判断して申告時における隠ぺい仮装が合理的に推認できること

長々と書きました。

例外もあるのですが、まとめてみます。

例:2重帳簿の作成、売上を除外する、架空の経費を計上する

仮装=取引上の名義を装うなど事実を曲げること

例:証拠書類を改ざんする、他人名義を使用する、虚偽答弁をする

本人以外がした隠ぺい・仮装行為も対象?

では、隠ぺい・仮装行為が本人以外、例えば配偶者やその他の親族など(従業員も含まれます)がした場合も隠ぺい・仮装にあたるのでしょうか。

事務運営指針にはこのように書かれています。

少額でも重加算税へ 調査官の評価が一番高くなるから

実は重加算税は、金額の大小によって決まるものではありません。

少額でも重加算税は課されます。

しかし、重加算税は税務署長つまり税務署側が判断してくることになります。

担当した調査官からしたら事績を評価されようとするのなら重加算税を課したいところです。

なぜなら重加算税を課すことが一番評価が高くなるからです。

とりわけ、いきなり重加算税だ!とふっかけてくる調査官も中にはいます。

しかしその際には、まずはしっかりと内容を確認してそれを否定する根拠や理由を考えておくことも大切です。

だいたい重加算税をかける場合は、調査官との間で主張が対立します。

だって高い税率で徴収されたくないわけですから。

もちろん事実が正しければ重加算税を受け入れるしかないでしょうが、そうでない場合はしっかり争う姿勢も大事だと思います。

まとめ

今回は重加算税が課される場合について書いてみました。

重加算税が課せられる状態になると、調査期間が7年間さかのぼることになりますのでとんでもない額の追加税金がかかってくることになります。

普段から最悪な場合を想定しておくことって大事だなと思っています。

では。

[事務所お知らせ]

編集後記

本日、丸1日社労士のとあるセミナーを受講します。

タイトルは「行政調査対応」。

年金事務所調査や労基署調査についてのセミナーです。

早い段階で申し込んだのですがようやく開催です。

また受けた感想などは記事にする予定です。

本来は国民に向けて拘束力を有するものではありませんが、税務署職員はこの指針に基づいて判断するので事実上従わなければなりません。

今回の重加算税にかかる事務運営指針は各税目ごとに規定があります。今回は申告所得税の重加算税の取り扱いについてみていくことにします。内容は税目ごとに共通している部分と特有のものとがあります。