○○する者しない者の第2弾です。

今回は、確定申告を取り上げてみます。

確定申告は、その年の1月から12月に生じたすべての所得とそれにかかる所得税の額を計算して、すでに徴収されている所得税と予定納税額との過不足を精算します。

その結果を翌年3/15までに申告し納付するという手続きです。

通常は確定申告をしなければならないのが基本ですが、例外的に確定申告しなくてもいい者がいます。

確定申告をしなければならない者

まず、確定申告をしなければならない者から説明してみます。

ここでは、

- 給与だけもらっている者(給与所得者)

- 退職金だけもらっている者(退職所得者)

- 上記以外の者(給与や退職金に加えてほかの所得もある者)

の3つに分けて書いてみたいと思います。

給与所得者の場合

- 給与の収入金額が2,000万円を超える

- 1か所から給与を受けていて、給与所得及び退職所得以外の所得の金額の合計額が20万円を超える

- 年末調整がされていない給与の収入金額と給与所得及び退職所得以外の所得の金額の合計額が20万円を超える

- 同族会社の役員やその親族などで、その同族会社から給与のほかに貸付利息・賃貸料・使用料などの支払いを受けた

- 災害減免法により源泉徴収税額の徴収猶予や還付を受けた

- 所得税が源泉徴収されていない家事使用人給与や海外で受け取った給与

退職所得者の場合

- 源泉徴収されていない外国企業から受けた退職金がある場合

- 勤務先へ「退職所得の受給に関する申告書」を提出していない場合

給与所得者・退職所得者に共通するものとして、源泉徴収との関係があります。

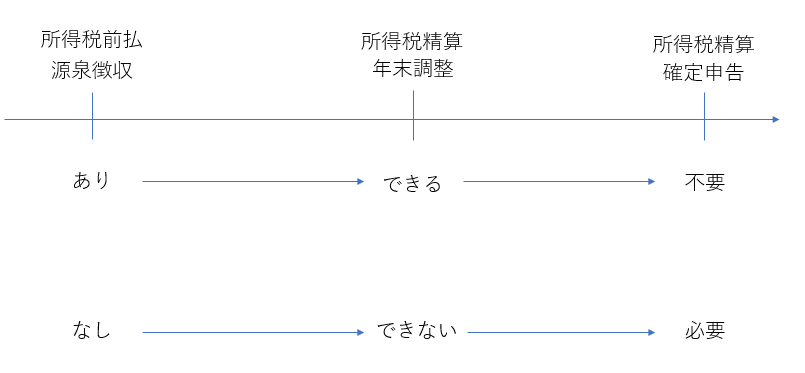

簡単に図解してみました。

源泉徴収という所得税の前払いがあったら、確定額を精算する必要があります。

その手続きとして2つあって、1つは年末調整・もう1つは確定申告です。

給与所得者や退職所得者は、給与や退職金を支払う時に所得税を前払(源泉徴収)されています。

年末調整は、すでに源泉徴収をされているものを精算するというイメージです。

しかし、給与所得者や退職所得者でも源泉徴収されていないものや正しく所得税を前払されていないものがあったりします。

そのときは、年末調整では役立たずでその後の確定申告で完了することになります。

給与や退職金に加えてほかの所得もある者

- 課税所得金額に税率を乗じて計算した税額から配当控除額を差し引いた後に税額がある

すべての所得を合計して所得控除を差し引いたものに税率をかけていくと税額が算出されます。

それから配当控除を差し引いてもまだプラスになっている場合は確定申告が必要です。

確定申告しなくてもいい者

確定申告しなくてもいい者は、確定申告しなければならない者のうち「条件(金額や提出)」を満たしているものです。

具体的には、

- 給与の収入金額が2,000万円以下

- 1か所から給与を受けていて、給与所得及び退職所得以外の所得の金額の合計額が20万円以下

- 勤務先へ「退職所得の受給に関する申告書」を提出している

あと、年金収入がある者の場合は、

- 年金収入が400万円以下で、その年金以外の他の所得の金額が20万円以下の者は確定申告は不要です。

(しかし、この場合確定申告が不要であるだけで、住民税の申告は必要ですので注意です。)

まとめ

文章が多くなってしまいましたが、今回は確定申告する者しない者について整理してみました。

確かにちょっと判断に迷う部分も多いかなと思います。

所得の20万円以下は、何所得に該当するのかから判断しないといけませんからね。

もしどうしてもご不明な点があれば税理士などの専門家に確認していただくのがいいと思います。

では。

[事務所お知らせ]