法定調書とは、税務署への提出しなければならない支払いなどに関する書類で、「給与所得の源泉徴収票」「報酬、料金、契約金及び賞金の支払調書」などがあります。

これらはまとめて法定調書と呼ばれ、令和4年分のものは令和5年1月31日までに提出することになっています。

ただこの法定調書、提出する際にどこに提出すればいいのか。

相手に必ず渡すものなのか。

そんなことをまとめて整理してみたいと思います。

「従業員を雇っているかどうか」がポイント

法定調書を作成する必要があるのは、従業員を雇っている法人や個人事業主です。

給与や報酬を支払うときに源泉徴収(所得税を天引き)する必要がある法人や個人事業主は、従業員を雇っている場合に限られるのと考え方は同じです。

もし従業員を雇っていない場合であったとしても、バーやキャバレーなどの経営者であれば支払調書は作成する必要がありますが。

まとめると、

従業員を雇っていない:法定調書の作成は不要

だと押さえておきましょう。

源泉徴収票や支払調書作成の対象となる支払い

従業員に対して給与を支払う場合には、源泉徴収票を作成します。

この場合、

市区町村:給与支払報告書を提出

年末調整済みで年間500万円超の給与など:源泉徴収票を税務署へ提出

となります。

源泉徴収票の用紙は税務署に行けば置いてありますが、源泉徴収票と給与支払報告書は複写式になっているくらいなので書く内容は同じです。

また、外注費や料金・指導料・使用料などの報酬を支払った場合に「報酬、料金、契約書及び賞金の支払調書」を作成します。

支払先が法人の場合でも作成する必要があります。

上記以外の報酬で一人当たり年5万円超:税務署へ提出

提出するときの書類

ここまでで税務署へ提出する書類と市区町村へ提出する書類の整理ができました。

税務署へ提出する場合

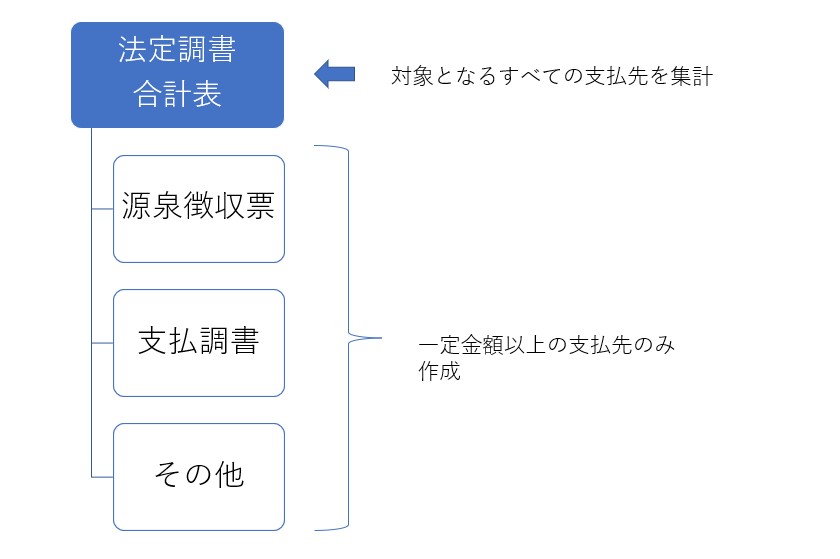

税務署へ提出するときには、「給与所得の源泉徴収票等の法定調書合計表(以下、法定調書合計表)」という表紙に対象となるすべての支払先を集計します。

それとともに一定金額以上の支払先については源泉徴収票や支払調書などを添付します。

図解してみるとこんな感じ。

市区町村へ提出する場合

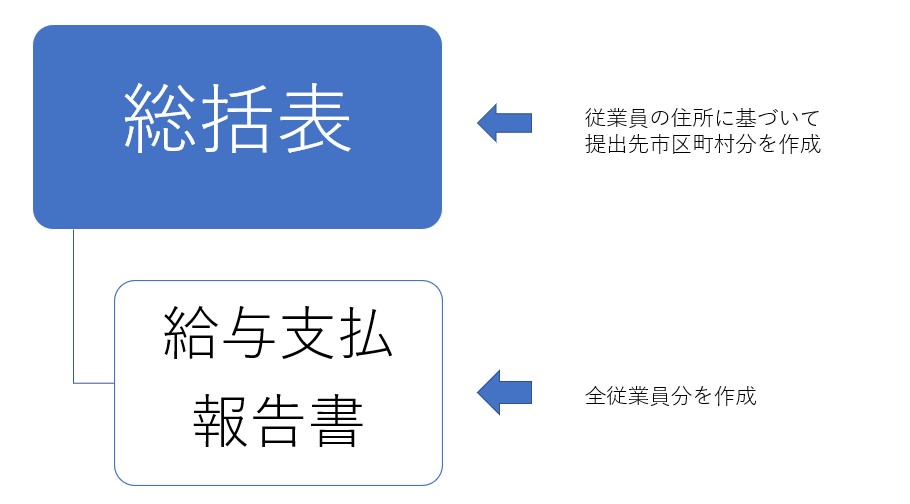

法定調書合計表を税務署へ提出したのと同じように、「給与支払報告書総括表(以下、総括表)」という表紙に、従業員の住所に基づいて提出先市区町村分を作成します。

総括表は、各市区町村から郵送されてきますが、郵送されてこない場合は問い合わせるかインターネットや近くの役所で入手して作成します。

それに、全従業員分の給与支払報告書を作成して添付していきます。

図解するとこんな感じ。

従業員全員が同じ市区町村にお住まいなら総括表と給与支払報告書は1セットでいいですけど、違う市区町村の方がいたらその数だけ総括表が増えていきます。

支払調書の注意点

先ほどの給与を支払った時に作成する給与所得の源泉徴収票は必ず従業員に交付しなければなりません。

しかし、支払調書は税務署へ提出するだけで、支払先に必ずしも渡す必要はありません。

もし相手先が欲しいと言ったら渡しても構わないですけど基本的に渡さないのかなと思います。

源泉徴収票がもらえない場合

1月31日をすぎても給与の源泉徴収票がもらえない場合はどうしたらいいのでしょうか。

交付する義務は勤務先の法人や事業所にあり、これを怠ると罰則規定が設けられています(1年以下の懲役又は50万円以下の罰金)。

しかし、それでもなお交付がない場合は、交付をするように従業員側から文書で督促をします。

それと同時でもいいですし督促しても発行してもらえない場合は、税務署へ相談します。

税務署へ行けば、必要に応じて「源泉徴収票不交付の届出書」を税務署に提出します。

この届出書をもとに税務署内で検討し税務署から勤務先に指導を行ったりします。

不交付の届出書は実際に私も提出されているのは見たことがありますので珍しいことではありません。

まとめ

今回は、1月末という法定調書の提出期限に向けて作業をされている方向けに記事を書いてみました。

法定調書は作成して税務署へ提出するもの。

その気持ち・意気込みは大変いいことだと思います。

しかし、本当にその支払いには法定調書が必要なのかはまず確認しておくことで手間が省けたりしますので参考にしてみてください。

では。