令和8年から年収の壁が178万円へと引き上がります。

では、178万円に年収が引きがった場合に手取りはどれだけ増えるのか検証してみました。

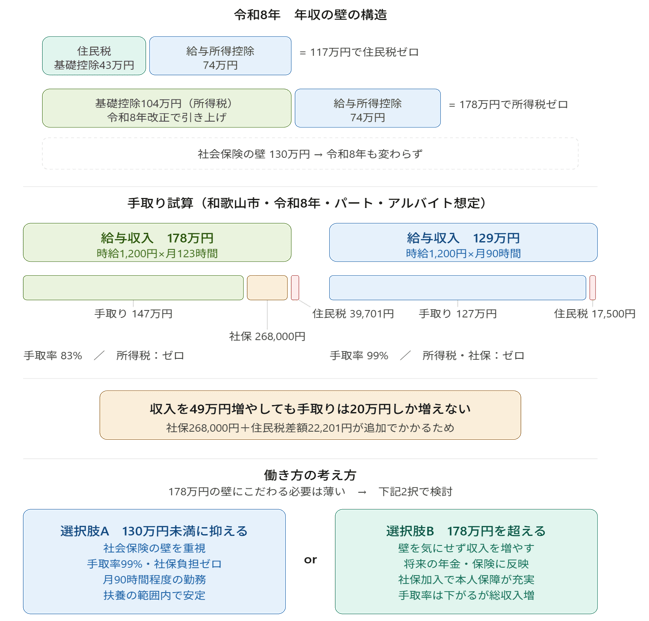

年収178万円まで所得税がかからない

この年収とはあくまで1年間の給与収入がある方のお話なので、イメージとしてはパートやアルバイト収入がある方が前提です。

年金しか受け取っていない方や個人事業主のように事業収入がある方は関係ありません。

令和8年税制改正により年収178万円まで所得税はかからないことになりましたが、その内訳は、

- 基礎控除104万円

- 給与所得控除74万円

を合計したものです。

基礎控除と給与所得控除が改正により引き上がることになりました。

しかし、住民税については基礎控除は43万円のままです。

給与所得控除のみ74万円に引き上がりました。

住民税がかからない年収は74万円+43万円=117万円となります。

また、社会保険に加入しなければならない年収130万円という壁も変わりません。

【事務所お知らせ】給与収入から手取りを計算する

今回は和歌山市内に住む方の給与収入から手取り額を計算してみたいと思います。

前提は以下のとおりです。

- 概算ですので実際の税額・保険料は勤務先や加入状況により異なります。

- 社会保険料:協会けんぽ和歌山支部・令和8年3月分〜の保険料額表(標準報酬月額)を使用。健康保険10.06%・厚生年金18.3%・子ども子育て支援金0.23%(いずれも折半額)+雇用保険0.6%として計算

- 給与収入130万円未満は社会保険料ゼロ(扶養の範囲内)として計算

- 所得税:給与所得控除・基礎控除は令和8年分を適用。復興特別所得税2.1%含む。

- 住民税:所得割10%+均等割5,500円(市県民税4,500円+森林環境税1,000円)、基礎控除43万円

- 住民税非課税:合計所得(給与所得-社会保険料)が41.5万円以下の場合は住民税ゼロ

今回試算をしてみたのは、

- 給与収入178万円という所得税がかからない金額で働いた場合

- 給与収入129万円という社会保険に加入しなくてもいい金額で働いた場合(→給与収入130万円未満となっているので130万円ですと加入義務あり)

の2つです。

給与収入178万円の場合

給与収入178万円の場合を計算してみます。

給与収入178万円ー給与所得控除74万円=給与所得104万円

基礎控除(所得税)104万円のため所得税はかかりません。

一方で、支払うものとしては以下があります。

- 住民税(年間) 39,701円

- 社会保険料(年間) 267,990円

給与収入178万円ー住民税39,701円ー社会保険料267,990円≒手取額147万円

となります。

手取率は83%です。

給与収入129万円の場合

給与収入129万円の場合ですと、130万円未満のため社会保険料の支払いはありません。

給与収入129万円ー給与所得控除74万円=給与所得55万円

基礎控除(所得税)は104万円ですので所得税はかかりません。

ただし住民税の基礎控除は超えています。住民税は17,500円です。

所得税と社会保険料の支払いはないので、住民税17,500円を給与収入から差し引きます。

給与収入129万円ー住民税17,500円≒手取額127万円

となります。

手取率は99%です。

試算から見えること

今回、給与収入178万円の場合と給与収入129万円の場合の2つを試算してみました。

- 給与収入178万円→手取額147万円(時給1200円だと月123時間)

- 給与収入129万円→手取額127万円(時給1200円だと月90時間)

つまり、

ということなんですね。

そんなに手取額が増えないのなら時給1,200円で月90時間勤務でもいいんじゃないか、と考えてしまいそうです。

そのため、結論としては年収178万円の壁にはこだわらなくてもいいのかなと。

それよりも、

- 給与収入130万円未満に勤務を抑える(社会保険の壁を重視)

- 給与収入178万円を超える勤務にするか(壁を無視)

といった働き方を考えていくということになりそうです。

まとめ

今回の内容をまとめてみます。

結局は、社会保険料の負担が大きな影響を与えていることがよくわかりました。

では。