令和8年4月1日以降に支払われる通勤手当から非課税限度額が改正になっています。

今回は個人事業主の視点にたってこの改正のポイントを書いてみたいと思います。

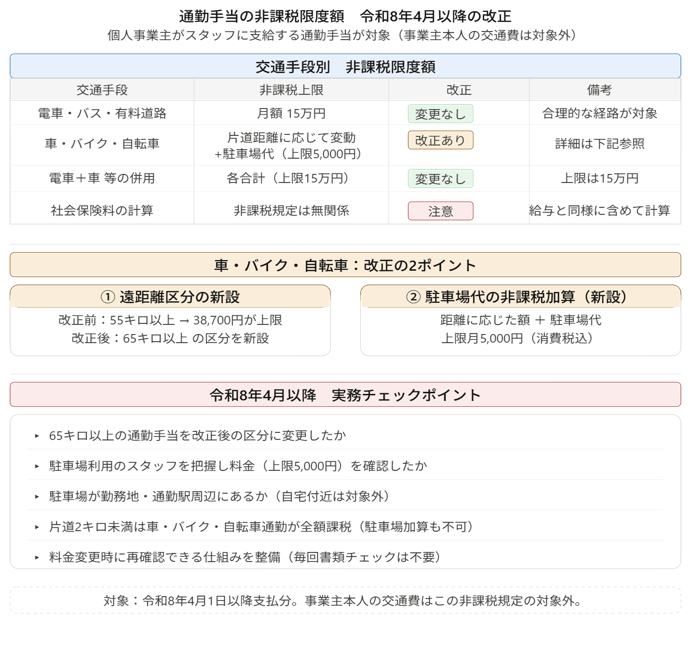

通勤手当の非課税限度額とは?

まず、通勤手当の非課税限度額のそもそもの規定を整理しておきましょう。

この規定は個人事業主が従業員(雇っているスタッフ)に通常の給与に上乗せして通勤手当を支給している場合が対象となっています。

そのため、個人事業主本人が通勤や移動にかかる場合の交通費については通勤手当の非課税規定は適用されませんので注意したいところです。

通勤手当は、この非課税限度額を超える分が課税の対象となります。

通勤手当が非課税とされている理由は、個人事業主の事務所(サロン)へ通うために従業員が立て替えた交通費をお返しする・精算するためです。

これは仕事をした対価として支払う給与とは性質が異なるため一定額までは非課税とされています。

【事務所お知らせ】改正になった非課税限度額の規定

今回改正になった通勤手当の非課税限度額の規定ですが全面的に改正されたわけではありません。

公共交通機関(電車・バスなど)・有料道路を利用する場合

- 非課税の上限額:月額 15 万円

- 最も経済的かつ合理的と認められる経路・運賃の1か月あたりの金額が対象

非課税限度額の15万円を超えて支給した部分は課税対象となります。

この規定は改正前と変わりません。

通勤用定期乗車券を金銭ではなく現物で支給する場合もこれまでと変わらず最も経済的かつ合理的と認められる経路・運賃で月額15万円が上限です。

自動車・バイク・自転車を利用する場合

- 非課税の上限額:片道の通勤距離に応じて変動

- 改正項目は2つ

①遠距離通勤の限度額引き上げ

②駐車場代(上限5,000円)の非課税加算

遠距離通勤者についてはこれまで片道55キロ以上だと38,700円が上限とされていました。

今回の改正により片道65キロ以上の区分が新たにできました。

したがって、自動車・バイク・自転車などを利用して通勤している場合は、片道の通勤距離に応じて1か月あたりの非課税限度額が細かく定められることになりました。

また、駐車場を利用して料金が発生する場合の通勤手当の非課税限度額の計算については、通勤距離に応じた非課税限度額に駐車場代(上限月5,000円)が加算されます。

非課税限度額=通勤距離に応じた非課税限度額+駐車場代(上限月5,000円)

上限月5,000円は消費税込みの金額で計算します。

複数駐車場を利用する場合は合計額が非課税対象ですが上限月5,000円です。

交通機関と自動車等の併用

自宅から最寄り駅までは自動車を利用し、そこから会社までは電車を利用するといったように複数の交通手段を併用するケースもあります。

この場合は、「交通機関や有料道路の合理的な運賃」と「自動車や自転車の距離に応じた非課税限度額」を合計した金額が、全体の非課税限度額となります。

しかし、合計した場合でも上限は1か月あたり15万円となります。

こちらも改正前と変わりません。

通勤手当のチェックポイント

令和8年4月1日以降支払分から確認すべき通勤手当のチェックポイントを作ってみました。

- 片道65キロ以上の従業員の通勤手当の区分を改正後の金額に変更したか

- 駐車場等を利用している従業員を把握してその料金(上限5,000円)を確認したか

- 駐車場等が勤務地周辺か通勤利用駅やバス停周辺にあるか確認したか

→自宅付近の駐車場は対象外です - 通勤距離が片道2キロ未満の従業員に誤って駐車場の加算を適用していないか

→通勤距離が片道2キロ未満は自動車・バイク・自転車自体が全額課税です - 駐車場料金の確認書類を従業員から受け取ったか

→契約書や領収書の提示義務はありませんが、1か月あたりの駐車場料金の金額確認は必要です - 駐車場料金の変更時に従業員からの申し出を受けて再度確認すること

→毎回の書類チェックは不要です。しかし、料金変更時に再確認する仕組みを作っておくことが大切です

これまで取り上げてこなかった理由

毎月の給与計算に影響があるこの通勤手当の非課税限度額の改正をなぜ取り上げてこなかったのかというと私のお客様に関係なかったからなんです。

もちろんスタッフを雇っているお客様もいますけど全員電車通勤ですし、そもそもスタッフを雇っていない個人事業主も多いです。

ただ、社労士業務をしていて同業者から質問を受けることがあったので今回解説してみました。

社会保険との違い

所得税や住民税の計算においては一定額まで非課税となる通勤手当ですが、社会保険(健康保険料や厚生年金保険料)についてはこの非課税は無関係です。

つまり、通勤手当も給与と同じように扱い社会保険料の計算に含めますので注意したいところです。

まとめ

今日の内容をまとめます。

今回改正になった部分を中心にチェックポイントをご活用いただけたら幸いです。

では。