ネイリストや美容師の方が旅費交通費の経理をしているのを見させていただくと経費にできないものを経費にしているケースがあります。

今回は実際にあった事例をもとに経費にできる旅費交通費についてみていきたいと思います。

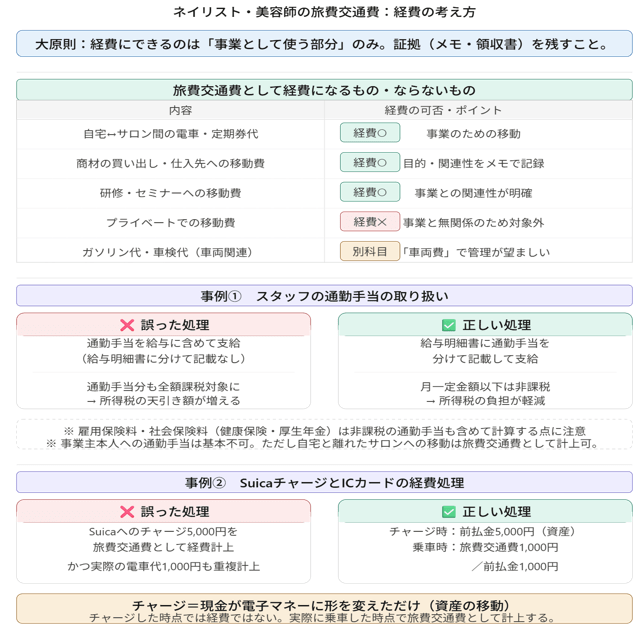

経費にできる旅費交通費とは?

そもそもまず旅費交通費とは、電車代やバス代・タクシー代などをイメージしていただけるといいかと思います。

このうち経費にできるのはあくまで事業として使う部分に限られます。

例えば、ネイリスト本人の自宅と施術を行うネイルサロンが離れており電車を利用している場合にはその電車代は経費になります。

もちろん定期券を買っている場合のその定期券代も経費になります。

このほか、商材を買い出しに行く際の電車代なども経費となりますし、研修へ行く際の移動費も経費となります。

ポイントは、事業として使う部分が経費として認められるということです。

例えば、仕入先へ行く際の電車代については仕入先へ行くという目的と事業との関連性(商材を買いに行ったなど)をメモしておくことが大事です。

つまり、証拠がないと経費として認められにくくなるのはほかの経費と変わりません。

ちなみに、旅費交通費という損益計算書にある勘定科目ですけど、この中に入れるものは電車代や通勤費・バス代など移動するために必要な支払というイメージです。

スタッフの通勤手当

ここからは2つの事例を見ていきたいと思います。

ネイルサロンを運営しているネイリスト(個人事業主)がスタッフをひとり雇っています。

スタッフは従業員のため毎月給与を支払っています。

スタッフもサロンまで自宅から離れているため電車の定期券代(=通勤手当)を支給しています。

通勤手当は月一定金額以下なら非課税となることは知っていたけど、給与明細書に通勤手当の記載はなく通勤手当分も含めて給与として支給していたという場合です。

この場合、通勤手当を給与明細書で給与とは分けて記載をしなければ通勤手当も含めて全額が課税の対象となってしまいます。

給与から天引きされる所得税が影響を受けることになります。

一方で、給与から天引きされる雇用保険料や社会保険料(健康保険・厚生年金保険)は非課税の通勤手当も含めて計算をしますので注意しましょう。

ちなみに、ネイリスト本人が自分に通勤手当を出すことは基本的にできません。

しかし、サロンと自宅が離れておりサロンで仕事をする場合に関してはその通勤手当は「旅費交通費」として経費にすることができるでしょう。

Suicaへのチャージ代

SuicaやPASMOなどの交通系ICカードを使って電車やバスに乗ることもあるでしょう。

美容師は出張訪問のため自宅から現場まで電車で移動しています。

その際Suicaへチャージした5,000円を経費にしています。

また、実際に自宅から現場までの往復の電車代1,000円も経費にしている場合です。

この場合、Suicaへチャージしたときに経費にするのではなく、実際に乗車したときに経費にするのが原則です。

あくまでSuicaへチャージするという行為は「現金から電子マネーに形が変わっただけ(前払金や仮払金という資産の移動)」と考えられます。

そのため、チャージした時点では「前払金(または仮払金)5,000円」という資産として扱います(経費ではありません)。

そして、実際に移動した電車代1,000円を「旅費交通費」として経費に計上します。

仕訳をすると、

(借方)旅費交通費 1,000円 (貸方)前払金(または仮払金)1,000円

となります。

まとめ

今日の内容をまとめます。

ご紹介した2つの事例はよく起こる誤り事例ですので注意しておきたいところです。

では。