老齢年金を請求する際に記入する扶養親族等申告書や毎年10月ごろに送付されてくる扶養親族等申告書。

扶養親族等申告書は税金の書類なのですが、提出するとしないで何が違うのでしょうか。

扶養親族等申告書は「扶養控除等申告書の年金版」

年金を受け取る方は扶養親族等申告書、給与を受け取っている方が記入するのが扶養控除等申告書。

「扶養親族」と「扶養控除」という言葉が違うものの記入する内容はほぼ同じです。

毎年10月ごろ日本年金機構から送付されてくる扶養親族等申告書は来年のものです。

給与の扶養控除等申告書を会社から記入するように依頼されるものについても来年のものかと思います。

ちなみに、給与を受け取っている方の場合、扶養控除等申告書を会社へ提出することにより毎月の給与から天引きされる源泉所得税の金額が小さくなります。

源泉所得税を計算するときに税額表甲欄というもので計算できるからです。

また、扶養控除等申告書を提出している方が年末調整を受ける対象となります。

そのため、ほかに控除を受ける必要がないのであれば年末調整で税金の精算が終わるため確定申告をする必要がないということになっています。

給与と年金両方を受け取っている方が、勤務先に扶養控除等申告書を提出している場合には年金の扶養親族等申告書は提出する必要はありません。

そもそも給与と年金両方受取っている方は基本的に確定申告をする必要があります。

また、扶養控除等申告書と扶養親族等申告書に同じ控除の内容を記入して提出してしまいますと二重で控除を受けてしまうことになります。

控除しすぎの状態になってしまいますので追加で税金の支払いが発生するケースが多くなります。

【事務所お知らせ】扶養親族等申告書を出す出さないで違うこと

給与の扶養控除等申告書を出すことにより、

- 毎月の給与から天引きされる源泉所得税額が小さくなる

- 年末調整を受けることができる

ということになるわけです。

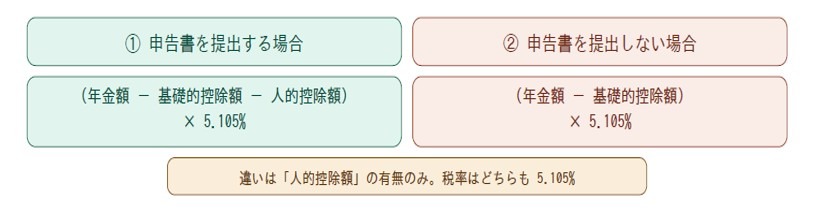

一方で、年金の扶養親族等申告書を出すのと出さないので何が違うのか。

年金からも源泉所得税が天引きされる場合、以下の計算式を使います。

しかし、特徴的なのは扶養親族等申告書を出す出さないで税率は5.105%と変わらないという点です。

違いは人的控除額があるかどうかだけです。

ちなみに、基礎的控除額とは出す出さないに関係なく控除されるもので、公的年金等控除に基礎控除を足したもの=1人が必ず認められる控除、だと思っていただけたら。

年金から源泉所得税が天引きされない(源泉徴収されない)金額は令和8年ですと、

- 65歳以上:214万円

- 65歳未満:164万円

となっていて、基礎的控除はほぼこれに近い数字となっています。

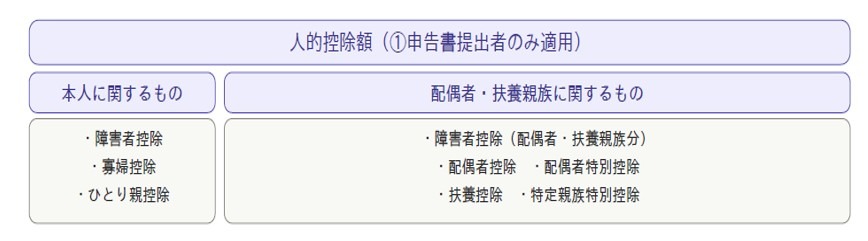

人的控除額とは?

では、扶養親族等申告書を提出した場合のみ適用がある人的控除額とは以下の図のとおりです。

本人・配偶者・扶養親族という「人が受ける控除」について扶養親族等申告書に記入すれが控除してもらえるということです。

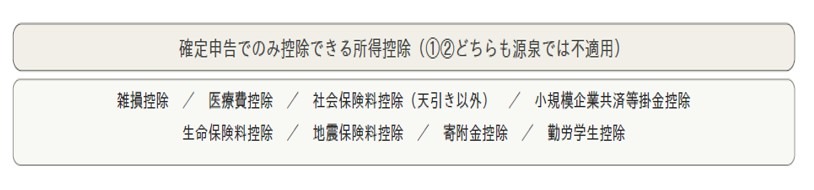

医療費控除や生命保険料控除などは「確定申告」で

人的控除額以外にも控除を受けることができます。

医療費控除や生命保険料控除・地震保険料控除などありますよね。

以下に書いてある控除は扶養親族等申告書を出す出さない関係なく確定申告でのみ控除することができます。

したがって、例えば医療費控除を受けたい場合には、扶養親族等申告書を提出していたとしても確定申告ではじめて控除できるわけです。

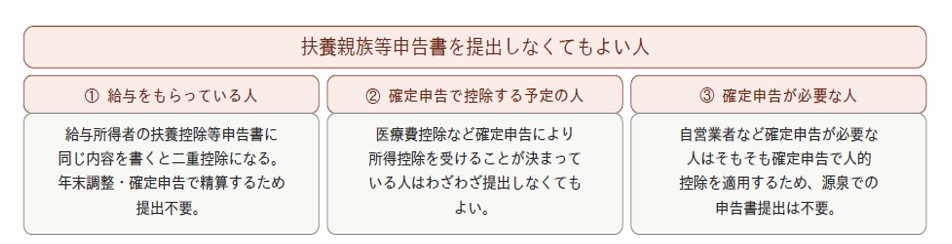

扶養親族等申告書を提出しなくてもいい人

ここまでの内容を踏まえて扶養親族等申告書を提出しなくてもいい人とは、

- 給与をもらっている人

- 確定申告で控除する予定の人

- 確定申告が必要な人

と考えることができます。

まとめ

今日の内容をまとめます。

令和9年分の扶養親族等申告書が令和8年10月ごろ送付されてきますが改正により対象者が拡大されることになりました。

その改正については来週お伝えしたいと思います。