ネイリストの方も消費税の申告をすることがあります。

「自分には関係ないよ」って思われることもあるようですけど消費税申告のポイントを今日は書いてみたいと思います。

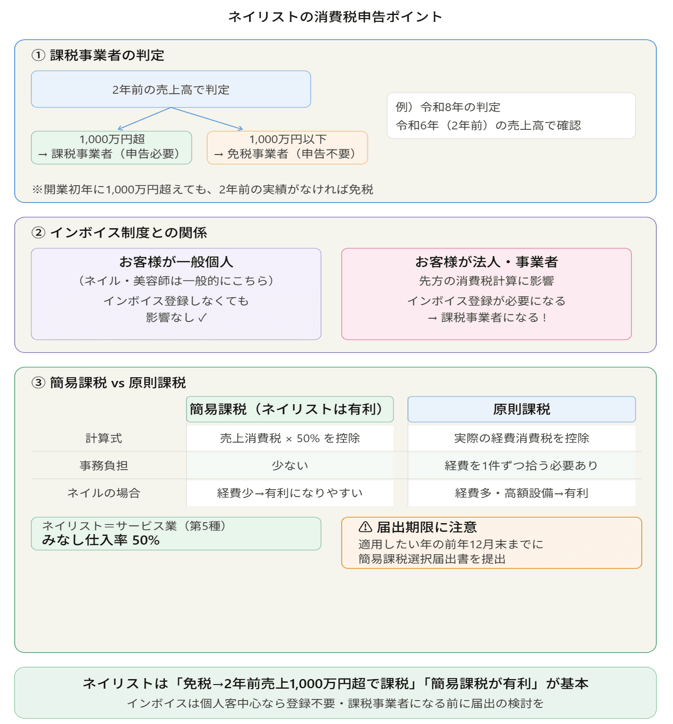

消費税の申告が必要な課税事業者の判定

消費税の申告が必要なネイリストの方を「課税事業者」といいます。

基本的に2年前の売上高が1,000万円を超えると課税事業者となります。

一方で、2年前の売上高が1,000万円以下は免税事業者となり消費税の申告は不要です。

具体的に、令和8年中に課税事業者になるかどうかの判断は2年前の令和6年中の売上高で判定を行います。

ネイリストの方の場合、独立開業直後から集客がうまくいくこともあります。

例えば、令和8年6月に開業をしたのに12月までの半年の間に1,000万円を超えるということもありえます。

この場合、たとえ令和8年中の売上高が1,000万円を超えたとしても基本的には消費税の申告は不要です。

【事務所お知らせ】インボイス制度との関係

インボイス制度は、対お客様との関係で登録が必要になることがあります。

お客様が法人など事業をされている方であればお客様側で消費税申告の際にインボイスがある請求書がないと消費税の経費として認められなくなります。

ネイリストがインボイス登録をすることによりその日以降課税事業者となってしまいますので消費税の申告が必要となります。

しかし、ネイリストが施術するお客様は一般の個人の方がほとんどですよね。

なので、あえてインボイス登録をしなくても影響がない場合が一般的です。

これは美容師など対個人のお客様にサービスをする場合も同様です。

2年前の売上高が1,000万円以下の免税事業者の方であったとしてもインボイス登録をすることにより消費税の申告が必要になってしまうわけです。

もともと2年前の売上高が1,000万円を超えている課税事業者の場合にはインボイス登録をしようがしまいが消費税の申告は必要になります。

なので、安定的に売上高が1,000万円を超えるようになったらインボイス登録を考えてみるという手もあります。

簡易課税制度の選択

消費税の計算には大きく2種類あります。

1つは原則課税といって、売上に含まれている消費税から経費に含まれている消費税を差し引いて計算するというもの。

もう1つは簡易課税といって、売上に含まれている消費税から業種ごとに定められた一定の率をかけたものを経費に含まれる消費税とみなして計算するというものです。

原則課税も簡易課税も売上に含まれている消費税は集計する必要がありますが、経費に含まれる消費税をひとつひとつ拾い上げていくのが原則課税です。

一方で、簡易課税は経費に含まれている消費税を率でかけて経費を計算しますのでざっくり計算です。

もともとネイリストの場合、売上のわりに経費が掛からないです。

また高額な機械や備品を入れなくても集客ができます。

売上が少なくて経費が多くかかる場合には原則課税を選ぶことにより消費税の還付を受けることができますが、ネイリストの場合原則課税は一般的に不利になります。

あとは、経費に含まれる消費税を拾っていかないといけないため原則課税の場合には事務負担が大きくなります。

簡易課税は、売上が集計できたら一定率をかけたら消費税の計算ができます。

ネイリストの場合はサービス業ですので「第5種事業」にあたり50%です。

したがって、ネイリストの場合の簡易課税の計算式は以下のようになります。

売上に含まれる消費税×50%がいわゆる経費に含まれる消費税の部分です。

ただし、簡易課税を選択したい場合には前年末までに届出書の提出をしなければなりません。

例えば、令和9年から簡易課税を適用したいとすれば令和8年末までに届出書を提出しなければならないというのは注意したいです。

一般的にネイリストの場合簡易課税のほうが有利になるケースが多いですけどシミュレーションをしてみないとわからないこともあります。

令和9年から課税事業者になることが決まっている場合には、遅くとも令和8年12月中に簡易課税か原則課税の判断をする必要があります。

まとめ

今日の内容をまとめます。

まずはイメージ作りから始めてみて消費税の申告が必要なら専門家である税理士に依頼するというのもひとつです。

では。