令和8年4月1日から会社や個人事業主(以下、会社等とします)が従業員やスタッフに対して食事を支給した場合の課税について改正が行われています。

改正になったのは非課税枠が拡大になった部分なのですが食事の支給について勘違いが多い部分なので今回整理してみたいと思います。

食事の課税とは?

そもそも従業員やスタッフに対して食事を支給した場合には原則として給与を支払ったと扱います。

いわゆる「現物給与」と呼ばれたりします。

前提として、給与を払っている従業員やスタッフのお話となりますので、個人事業主本人が自分に対して食事を支給した場合にはそもそも経費になりません。

この現物給与となる食事については業務上の必要性や福利厚生の一環という性格も考慮して、一定の要件を満たせば給与として課税しないとされています。

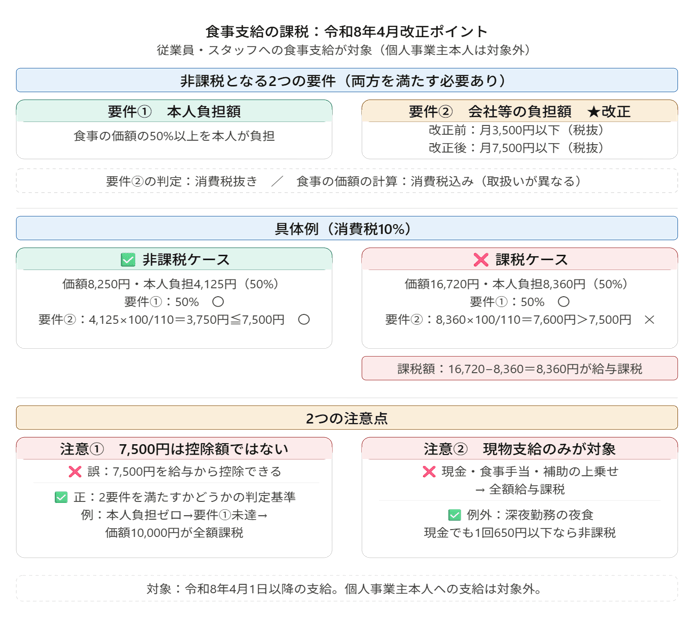

では、食事が課税されない一定の要件は2つあり、2つの要件を両方とも満たす必要があります。

- 要件①:従業員やスタッフの負担額:食事の価額の50%以上を本人が負担していること

- 要件②:会社等の負担額:月額3,500円以下

会社等の負担額が月額7,500円へと引きあがったのが今回の改正内容になります。

- 要件②:会社等の負担額:月額7,500円以下

ここで月額7,500円という非課税限度額を超えるかどうかを判定する際には消費税を除いたところ(消費税抜き)で行います。

また、食事の価額とは、以下のように計算を行います。

- 会社等が調理して提供する場合→食材や調理費の合計額

- 仕出しや外部購入の場合→購入価額

- 食堂運営委託の場合→委託の実費相当額

食事の価額の中に消費税が含まれている場合はその消費税を含めた額(消費税込み)となります。

改正の数値を使った具体例

今回の改正のイメージを具体例を使って解説してみたいと思います。

非課税となるケース

- 食事の価額(税込) 月8,250円

- 従業員スタッフ本人が負担 月4,125円(50%)

- 会社等負担(税込) 月4,125円

2つの要件にあてはめていきます。

- 要件① 50%以上 4,125円/8,250円=50%→〇

- 要件② 税抜7,500円以下 4,125円×100/110=3,750円≦7,500円→〇

両方とも要件を満たしますので非課税となります。

課税となるケース

- 食事の価額(税込) 月16,720円

- 従業員スタッフ本人が負担 月8,360円(50%)

- 会社等負担(税込) 月8,360円

2つの要件にあてはめていきます。

- 要件① 50%以上 8,360円/16,720円=50%→〇

- 要件② 税抜7,500円以下 8,360円×100/110=7,600円>7,500円→×

要件②を満たしませんのでこの場合は課税されます。

課税される金額は、食事の価額から本人負担額を差し引いた部分(=会社等負担額)となりますので、16,720円-8,360円=8,360円が課税されます。

2つの注意点

今回の食事の支給については、月額7,500円以下はあくまで給与として課税されないための要件の1つであり非課税となる控除額を定めたものはありません。

したがって、「月額7,500円までは非課税額として給与から控除できる」というものではありません。

【誤った処理】

- 食事の価額(税込) 月10,000円

- 従業員スタッフ本人が負担 0円

- 会社等負担(税込) 月10,000円

- 月額7,500円までが非課税額だと誤解

- 課税対象→10,000円-7,500円=2,500円

【正しい処理】

- 食事の価額(税込) 月10,000円

- 従業員スタッフ本人が負担 0円

- 会社等負担(税込) 月10,000円

- 要件① 50%以上 0円/10,000円=0%→×(50%未満のため非課税適用なし)

- 課税対象→10,000円が課税

また、食事の支給はあくまで食事という現物を支給する場合です。

会社等が食事代として金銭(現金・食事手当の支給・食事補助として給与に上乗せ)を渡した場合、非課税となる食事の支給でも全額が給与として課税されます。

まとめ

今日の内容をまとめます。

食事の支給の課税についての改正よりももともと問題となっている「2つの注意点」について整理していただけたらなと思います。

では。

*深夜勤務の1回の支給額も今回の改正により1回300円以下から650円以下へと引きがっています。