日本で厚生年金に加入して働いていた外国人が帰国する場合、要件を満たせばかけていた保険料の一部を一時金として受け取ることができます。

この脱退一時金についての還付申告においてミスが起きやすいポイントを2つご紹介します。

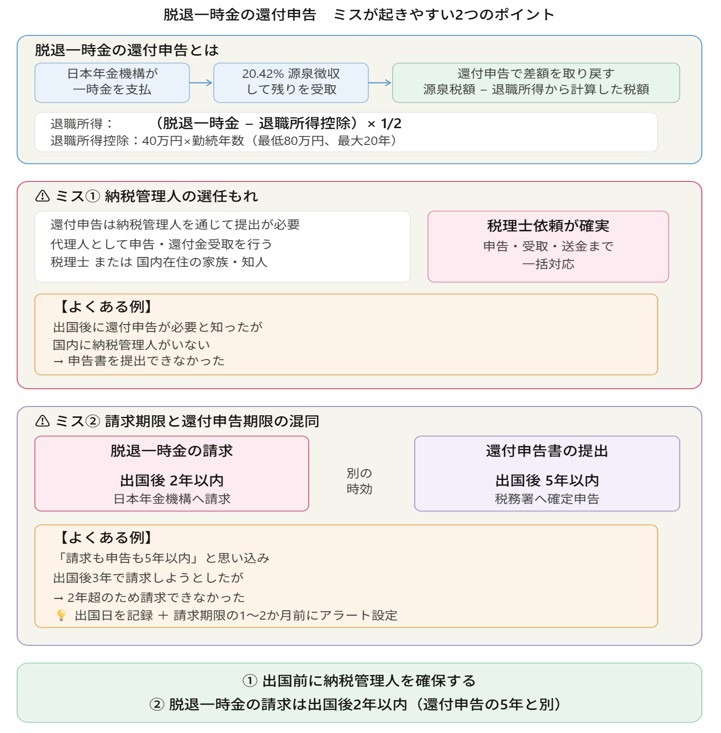

脱退一時金の還付申告とは?

厚生年金の脱退一時金の還付申告とは、正確にいいますと退職所得の選択課税というものを利用して還付申告を行うものです。

外国人が日本国内において脱退一時金(日本では退職所得と扱います)を受けた場合場合には、日本に住んでいる居住者と同じ退職所得の計算方法を選択できます。

退職所得の計算方法は、次の通りです。

退職所得控除とは、退職所得を計算する際に差し引くことができる控除額です。

勤続年数(脱退一時金の場合は日本の厚生年金に加入していた期間)に応じて以下のとおりとなっています。

脱退一時金を請求するには加入期間が10年未満であることが要件ですので勤続20年以上はありえません。

厚生年金の脱退一時金は日本年金機構が支払う際に20.42%の所得税が天引き(源泉徴収)され残りを受け取ります。

今回、居住者と同じ退職所得の計算方法を選択することにより、20.42%の源泉徴収税額と実際の退職所得から発生した税額との差額を還付申告で取り戻します。

これが脱退一時金の還付申告の全体像です。

【事務所お知らせ】納税管理人の選任もれ

脱退一時金の還付申告をするためには、納税管理人を通じて確定申告書を税務署へ提出しなければなりません。

この納税管理人を選ぶことなく確定申告書を提出してしまうケースがあります。

税理士または信頼できる国内に住む家族や知人でもかまいません。

納税管理人の届出書の提出先は納税者本人の納税地を管轄する税務署となっています。

納税管理人は一般的に税理士に依頼するのが確実です。

費用はかかってしまいますが、確定申告書の正確な作成や還付金の受取・本人への送金まで一括して対応してもらえます。

還付申告の請求期限と混同

厚生年金の脱退一時金を請求する期限は出国してから2年以内に行わなければなりません。

しかし、脱退一時金の還付申告書の提出は5年以内となっています。

この請求期限の違いを混同してしまうケースがあります。

脱退一時金の請求期限と脱退一時金の還付申告書の提出期限は別の時効です。

ですので、出国日を正確に把握してカレンダーなどに記録をしておくことをおススメします。

請求期限の1~2か月前にアラートを設定しておくことも有効です。

まとめ

今日の内容をまとめます。

納税管理人と脱退一時金の請求期限を取り上げましたがこの2つは特に注意していただきたいと思います。

では。