国税庁ホームページに毎年非居住者の確定申告についての情報がアップされています。

つい先日新たなリーフレットが公開されましたのでご紹介したいと思います。

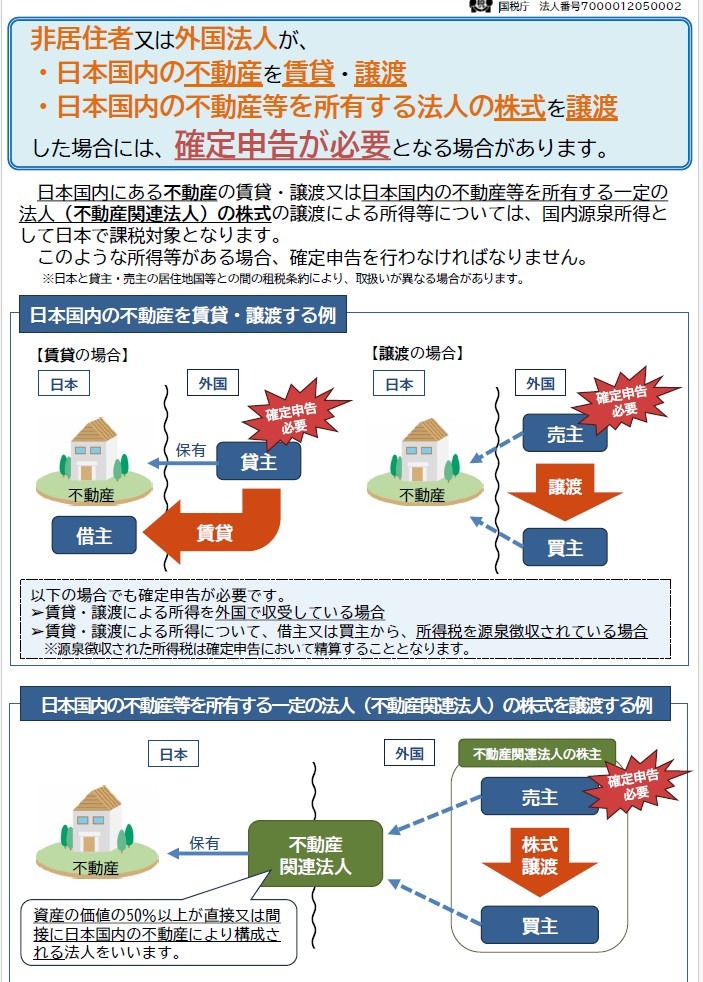

非居住者でも確定申告が必要

令和8年5月に公開されたリーフレットです。

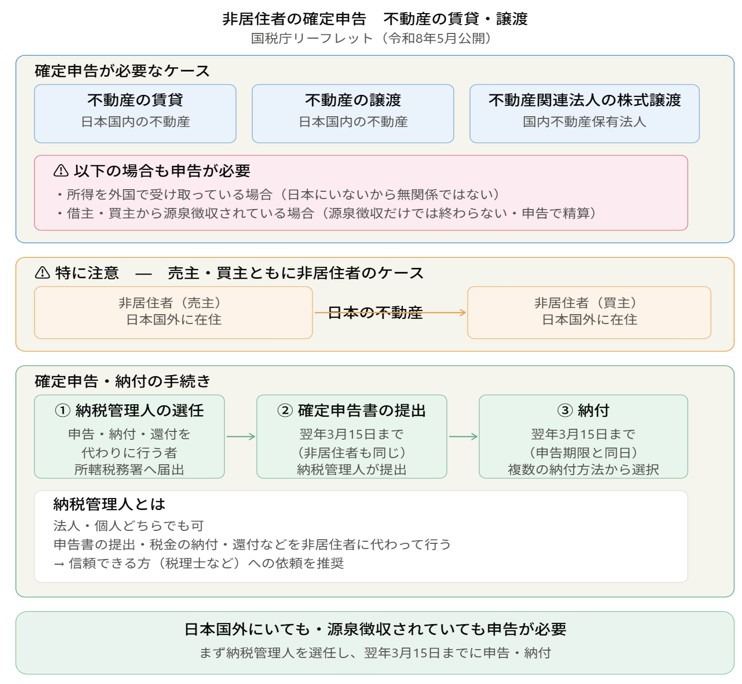

非居住者又は外国法人が、・日本国内の不動産を賃貸・譲渡・日本国内の不動産等を所有する法人の株式を譲渡した場合には、確定申告が必要となる場合があります。

国税庁ホームページに毎年掲載される確定申告書の作成の手引きだったり年末調整のしかたなどにも記載がありましたが改めて案内されています。

なぜここまで周知しないといけないのかというと、おそらく確定申告が必要なのにしていない=無申告状態である非居住者があまりに多いということ。

源泉徴収だけで課税関係が終了する著作権使用料や配当などとは違い、不動産の賃貸・譲渡について一旦源泉徴収をするもののそれだけでは終わりません。

日本国内にある不動産の賃貸・譲渡による所得については、国内源泉所得として日本で課税対象となります。

このような所得がある場合、確定申告を行わなければなりません。

また、日本国内の不動産等を所有する法人の株式を譲渡した場合も確定申告が必要である、と書かれてあります。

日本国内の不動産等を所有する法人の株式を譲渡した場合の例は私は出会ったことがありません。

そのため、一般的には不動産の賃貸や譲渡のほうがイメージが湧きやすいかと思います。

日本国内の不動産を賃貸・譲渡する例として図で解説されています。

以下の場合でも確定申告が必要です。

- 賃貸・譲渡による所得を外国で収受している場合

- 賃貸・譲渡による所得について、借主または買主から所得税を天引き(源泉徴収)されている場合

※源泉徴収された所得税は確定申告において精算することとなります。

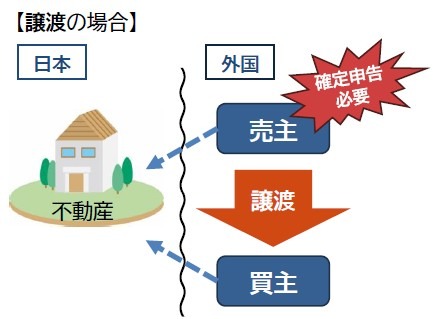

このうち、次の図のように譲渡(賃貸)による所得を外国で収受している場合は特に注意が必要です。

日本に不動産があるものの売主・買主とも非居住者なんですね。

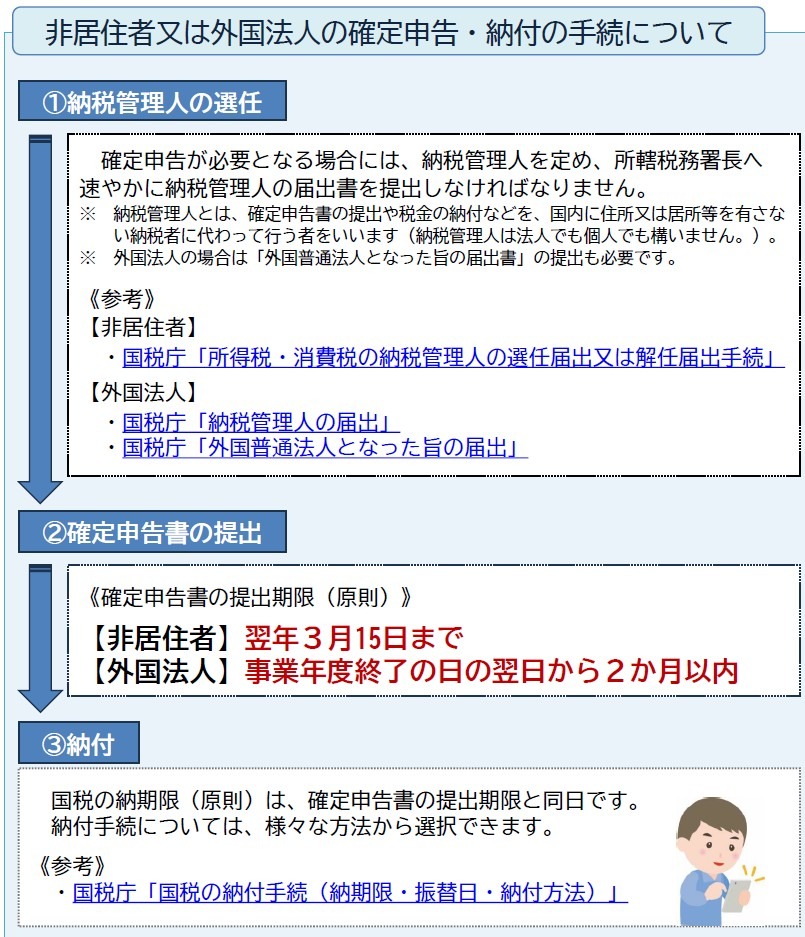

非居住者の確定申告・納付の手続

確定申告が必要であることがわかったら実際に確定申告書を作成して納付する必要があります。

その手順が2ページ目に書かれてあります。

納税管理人の選任

確定申告が必要となる場合には、納税管理人を定め所轄税務署長へ速やかに納税管理人の届出書を提出しなければなりません。

納税管理人は法人でも個人でも構いませんが、申告書提出や納税手続きなどを行うことから信頼のおける方に依頼することをおすすめします。

確定申告書の提出

確定申告書の提出期限は、非居住者の場合でも原則として翌年3月15日までとなっています。

納付

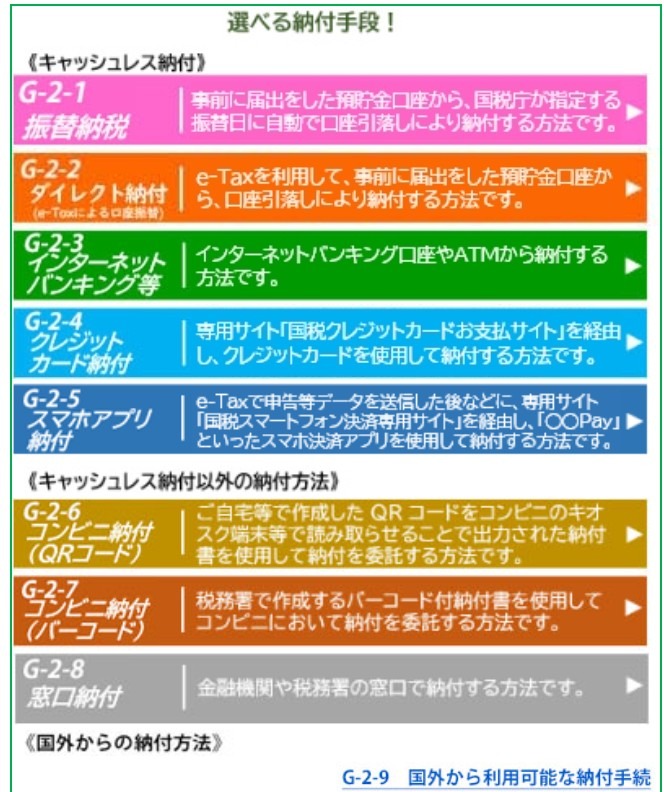

国税の納期限は、原則として確定申告書の提出期限と同日(翌年3月15日まで)です。

納付手続については、様々な方法から選択できます。

まとめ

今日の内容をまとめます。

確定申告が必要かどうかを判断するところからスタートして、納税管理人の届出を行い申告と納税を済ませるという大きな流れを理解しておきましょう。

では。