令和5年4月から支給の繰下げ制度が改正されています。

繰下げ受給を希望した場合でも、繰下げを取りやめて通常通りの受給を選択することができます。

しかし、昭和27年4月2日以降の生まれの方が70歳以降に繰下げを取りやめる場合にはあらたに「繰下げみなし増額制度」というものが設けられました。

ここでは、繰下げみなし増額制度の仕組みと、税金や社会保険料への影響について書いてみたいと思います。

繰下げ支給とは…

年金の繰下げ支給とは、66歳から75歳までになるまでの間に繰下げて年金を受け取る方法で請求すると年金額が増額される制度です。

支給繰下げ月×0.7%が増額になります。

一方で、繰下げ支給を希望していたとしても繰下げの請求をするまでの間に取りやめて通常通りの支給を選択することもできます。

この場合には、増額のない100%の額で最大5年分を受け取れます。

以下、

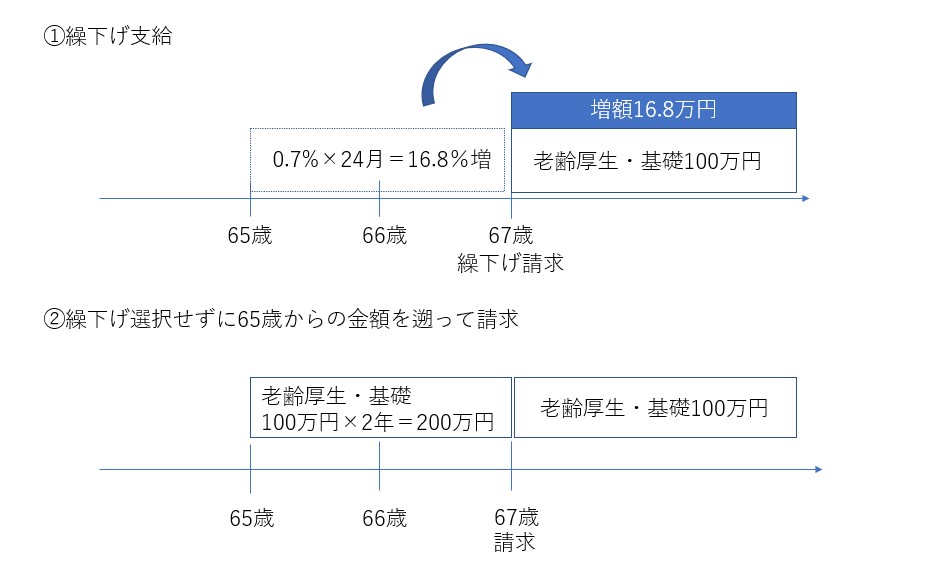

①67歳で支給を繰り下げた場合

②支給の繰下げをやめて65歳時の年金を一括で受け取る場合

を図解してみます。

①ですと、

繰下げ月数×0.7%が増額になりますので、65歳から67歳までの2年間(24月)で16.8%増額になります。

老齢基礎年金と老齢厚生年金を合わせて1年間で100万円受け取ると仮定しますと、67歳以降は100万円に16.8万円が増額されて116.8万円を毎年受け取ることができます。

②では、

67歳時の請求時点で、100万円×2年分=200万円を一括で受け取り、その後は増額なしの100万円を毎年受け取っていくことになります。

繰下げ選択をしない問題点:5年で時効

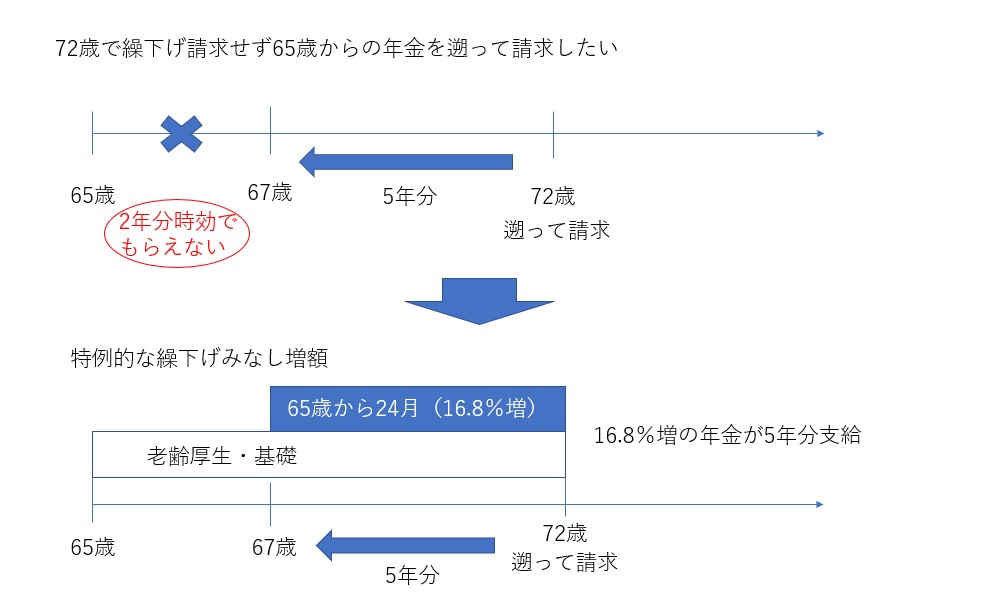

従来の制度では問題点がありました。

それは年金の請求は5年分しかできませんのでそれを過ぎてしまうと時効により受け取れなくなってしまうのです。

例えば、72歳まで待っていた方が繰下げ請求をせず65歳からの年金を遡って受けたい場合には、67歳までの5年分しか受け取れません(次の図解)。

それではさすがに不都合ですよね。

そんな問題点を解消すべくできた規定が「特例的な繰下げみなし増額制度」です。

「特例的な繰下げみなし制度」とは…

令和5年4月から、70歳を過ぎた後で繰下げを取りやめて通常の受給を選択すると、5年前の時点で繰下げ請求をしたものとみなされます。

この制度は、昭和27年4月2日以降生まれの人が対象です。

上の図のように、72歳で支給の繰下げをせずに遡って受け取ることを選択した場合には、5年前の67歳時点で繰下げ請求したものとみなされます。

その結果、65歳から67歳までの繰下げ分16.8%増の年金が5年間一括で支給されます。

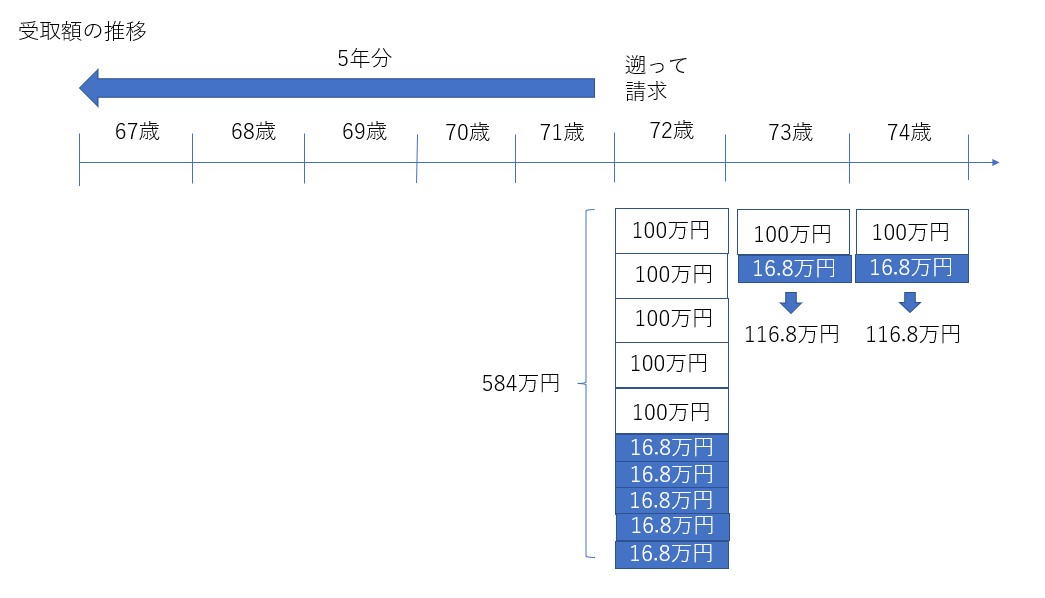

受取額の推移

では、先ほどの特例的な繰下げみなし増額制度による受取額がどうなるのかについてです。

72歳から遡って請求すると5年分を受け取ることができますが2年分の増額16.8%が加算されます。

- 老齢基礎・老齢厚生年金100万円×5年分

- 繰下げ増額分16.8万円×5年分

が72歳時点で受け取れます。

73歳以降は毎年100万円+2年分増額16.8万円=116.8万円となります。

以下、受取額の推移を図解してみます。

72歳の請求時に584万円というお金が一気に入ってくるので急遽生活費が必要になった場合は有効な方法かと思われます。

税金の取扱い

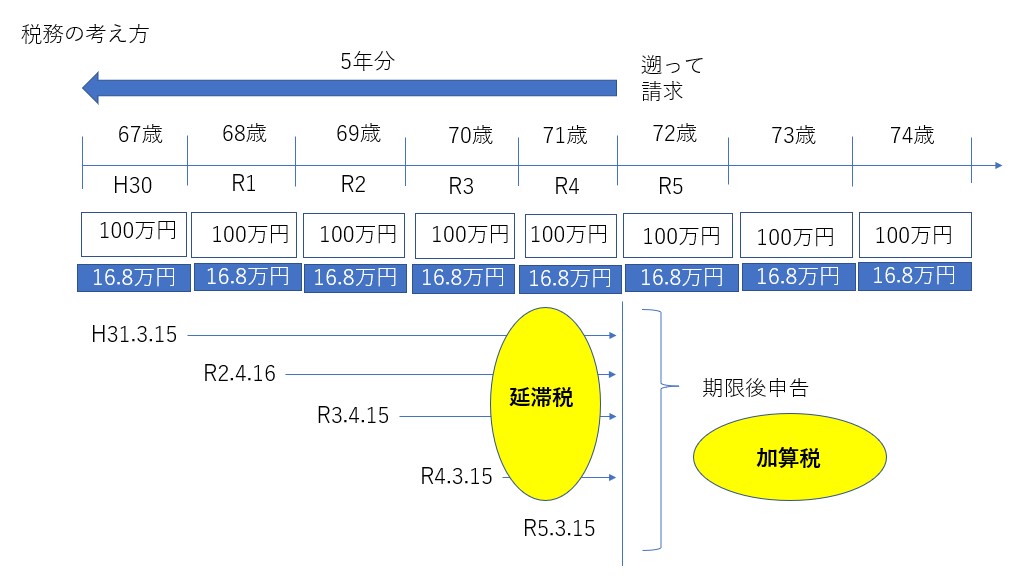

実は受取額と税金の取扱いは異なっています。

年金は一括で受け取ったとしても、税金はそれぞれの支給年分で計算を行います。

税金の取扱いは以下のとおりです。

72歳時点が令和5年だった場合、5年前のそれぞれの年分で年金を受け取ったと考えます。

平成30年分から令和4年分までそれぞれ100万円+増額16.8万円を受け取った、ことになります。

この場合、それぞれの年分について「公的年金の源泉徴収票」が日本年金機構から送られてきます。

仮にお勤め先から給与を受け取ったとすると通常は年末調整で完了しており確定申告をしていないことが考えられます。

しかし、年金を受け取ったことになりますと雑所得という別の区分の所得が発生することになり給与と合わせて確定申告をする必要があります。

給与の源泉徴収票と公的年金等の源泉徴収票をもとに確定申告をする、ということです。

そのため、それぞれの年分ごとに確定申告することで場合によっては追加で税金が発生してしまうことも考えられます。

また、所得が増えることで所得をもとに計算する介護保険料などの社会保険料の負担が増えてしまう可能性があります。

そして税金における最大の問題点は、確定申告書を提出した場合に申告期限が過ぎた申告(期限後申告)になるということです。

期限後申告になりますと加算税という罰金がかかります。

さらには納付日までの遅延利息として延滞税までかかってきてしまいますので、古い年分であればあるほど延滞税がかかってくる可能性があります。

まとめ

今回は「特例的な繰下げみなし制度」について書いてみましたが、この制度を利用することで税金や社会保険料の負担が増えてしまうことも考えられます。

通常の繰下げ制度との選択肢が広がったことで慎重に判断をする必要があると考えています。

では。