ここ2年間、個人事業主の方向けに税務署から委託を受けて記帳指導を行っていました。

経理記帳を初めてやっていく方やこれまで自信がなかった方でも会計ソフトやExcelに入力をしていただくときには仕訳の説明をさせていただいています。

私は以下のようなものを用意させていただき仕訳の考え方をお伝えさせていただいています。

仕訳とは

会計は複式簿記という方法により仕訳をするのが一般的です。

借方・貸方と左右に勘定科目というものと金額を記入することで仕訳が成り立ちます。

取引があるとそれを仕訳という形で表現します。

取引は起きたことと結果に分けて考えていきます。

例えば、「商品を現金1,000円で売上げた」とします。

この取引は、

①商品が売れたという「起きたこと」

②その「結果」として1,000円を現金で受け取った

にわけることができます。

仕訳はどうなるのかといいますと、

(借方)現金 1,000円 (貸方)売上高 1,000円

となります。

でも、なぜ現金が左側(借方)に、売上高が右側(貸方)に来るのでしょうか?

また、現金や売上高を「勘定科目」と言いますが、それぞれの取引がどの勘定科目になるのか考えないといけません。

しかし、実際には考えるよりも慣れていったほうが早いのかなと思っています。

記帳指導の際にお渡しているもの

それでも最初は不安ですので、私は以下の2つの資料を記帳指導の際に準備させていただいています。

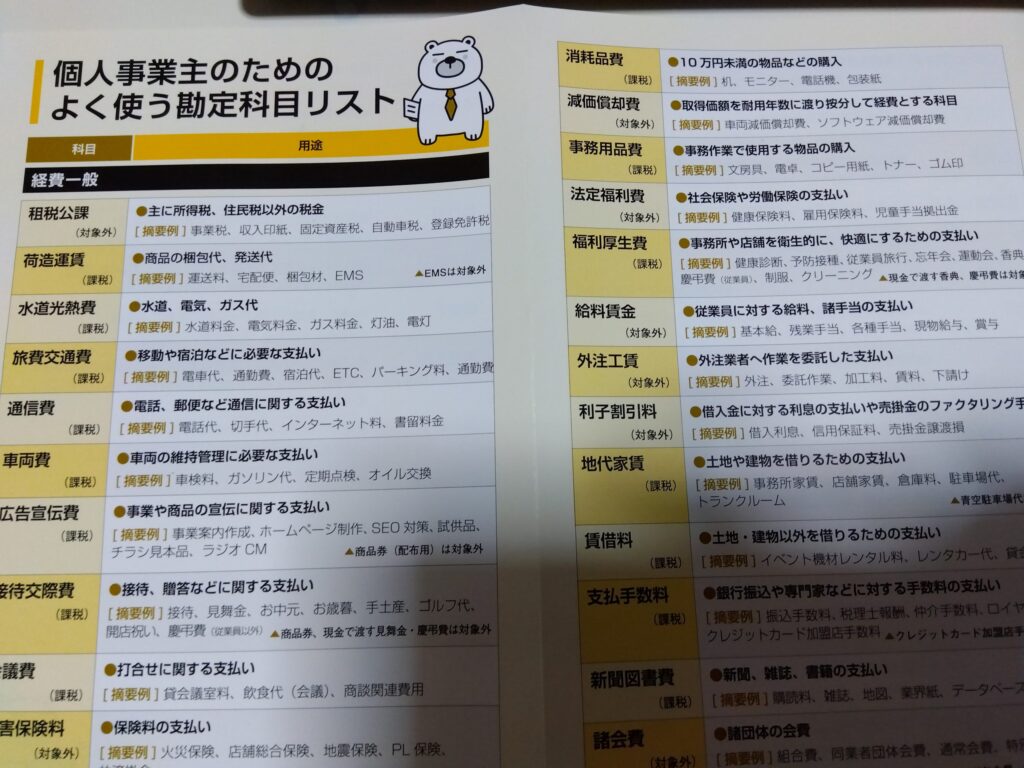

個人事業主のためのよく使う勘定科目リスト

勘定科目で何を使えばいいのか分からないと思いますので、以下のような勘定科目リストをお渡ししております。

これは、税理士北川知明さんの「個人事業主の事務処理がぜんぶ自分でできる本」の中にある付録です。

この本を記帳指導をお受けになる方にはおススメしています。

4か月という記帳指導の期間にすべてをお話することができませんし、仕訳の勘定科目だけ知りたい場合はこの付録だけ参考につけさせていただいています。

勘定科目ごとにどんな内容なのかや、仕訳の横にどんな取引だったのかを摘要という形で記入・入力しますのでその摘要例まで記載があります。

慣れるまではこの勘定科目リストを見ながら仕訳をしてもらっています。

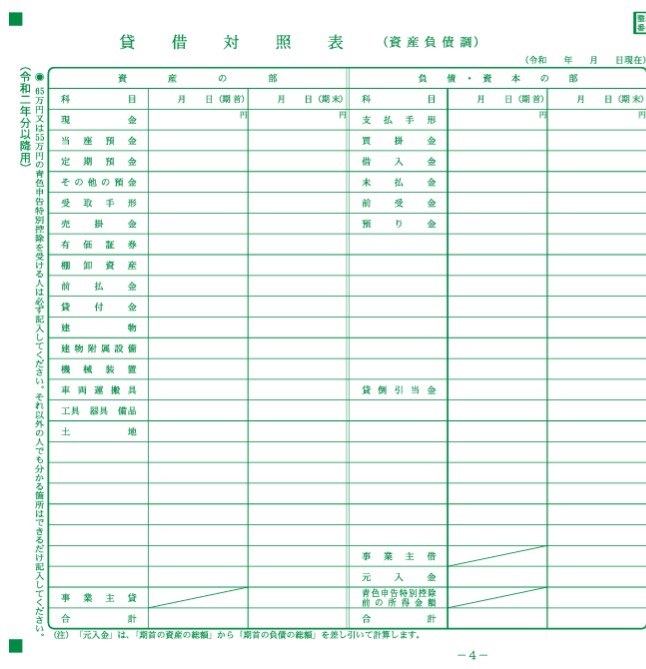

青色申告決算書のうち貸借対照表

あと1つは個人事業主で青色申告をされている方が作成する青色申告決算書です。

その中でも貸借対照表を使います。

では、なぜ貸借対照表を使うのかですが、貸借対照表のイメージをざっくり説明します。

貸借対照表は1年間事業をした残高を記入する表です。

左側の資産の部は、現金や建物・土地など目に見えて残っているもの(がほとんど)。

一方で、右側の負債の部は、借入金(借金)などいずれ返済をしないといけないものという認識をもってもらいます。

資本の部はここではあえて説明をしません。

まとめると、

といったん理解していただいています。

では、冒頭の「商品を現金1,000円で売上げた」という仕訳ですが、

1,000円は現金が増えますからお金がたまっていきます。

貸借対照表では左側に現金がありますので、(借方)に現金1,000円が入ることがわかります。

(借方)現金1,000円 (貸方)?? 1,000円

あとは貸方に売上げたということを表現すればいいので、勘定科目リストから合いそうなものを選んでいきます。

そうなると商品の売上=「売上高」となるわけです。

というふうにすると借方・貸方とか特に考えなくてもわかりやすくなるかなと。

具体例

ではもう1つ、具体例を示したいと思います。

例えば、「借入金を返済するために普通預金1万円を支払った」とします。

貸借対照表を見ていただくと、借入金は右側にあります。

借入金はあとで返済をしないといけません。

今回、普通預金1万円を支払いましたが貸借対照表の左側を見てみると「普通預金」という勘定科目がありません。

勘定科目はあくまで例でして、この中にある勘定科目で必ず仕訳をしなさいというわけではありません。

ただ通常普通預金については、仕訳では普通預金とし貸借対照表として集計するときには左側にある「その他の預金」を使います。

普通預金1万円を支払った=お金が出ていくので、その他の預金を減らすことになります。

お金がたまっていくのが左側ですから、減らす場合は右側にします。

したがって、

(借方)?? 10,000円 (貸方)その他の預金 10,000円

となります。

では、借入金は貸借対照表では右側にありますが、返済=借入金が減るということですので左側にすればいいわけです。

したがって、

(借方)借入金 10,000円 (貸方)その他の預金 10,000円

となります。

ただし、貸借対照表の土地の下に空白があり、そこに普通預金と別枠で記入することもできます。

まとめ

今回は記帳指導において仕訳を考えていただく際に参考にしている資料などをご紹介しました。

イメージをまずは理解いただいてから仕訳をひとつひとつ考えていただくことにしています。

私が担当させていただい方で会計ソフトを入力されている方は理解いただけたようですのでお伝えする方法としてはよかったのかなと感じています。

参考になれば幸いです。

では。