現在日本に住んでいない方から不動産等を買う、ということも取引上はありえますよね。

非居住者等から土地などを買った場合には、その支払に対して所得税を前払い(源泉徴収)することになっています。

そのため、支払者はこの所得税分を預かって税務署へ納付しなければならず、もし納付がもれていたら支払者に罰金(加算税)が課せられます。

非居住者等とは

非居住者等は、非居住者と外国法人(「等」の部分)に分けられます。

非居住者とは、日本に住所を有しない個人で日本に引き続き1年以上居所を有しない(=ホテル暮らしをしているなど)者をいいます。

国籍は関係ありませんので、海外勤務などで外国に住む日本人も非居住者です。

外国法人とは、日本国内に本店や事務所を有しない法人をいいます。

源泉徴収をして納付しなければならない者(源泉徴収義務者)

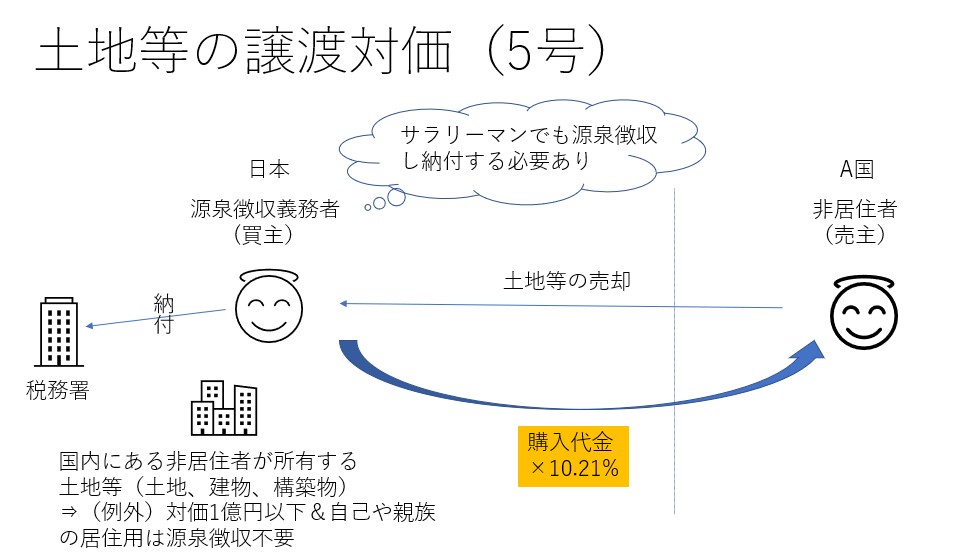

非居住者等から土地等を買って支払いをする者であれば誰でも源泉徴収して税務署に納付しなければなりません。

会社や個人事業主などが従業員に給与を支払っている場合に源泉徴収義務者となりますが、給与の源泉徴収義務者かどうかは影響しません。

つまり、事業を行っていない者も源泉徴収義務者となりえるということです。

例えば、サラリーマンでも支払ったら源泉徴収をして税務署に納付しなければならないわけです。

ただし、居住用のために比較的少額な不動産を買った個人に対してまで源泉徴収させるのは適当ではないため例外が設けられています。

源泉徴収が必要な土地等

源泉徴収が必要な土地等とは、

- 土地

- 借地権

- 建物

- 建物付属設備

- 構築物

があります。

源泉徴収の税額計算

土地等を買った場合には、その金額に10.21%を乗じた金額が源泉徴収すべき税額になります。

源泉徴収が不要の場合

土地等の譲渡に関して、以下のすべての要件を満たせば源泉徴収する必要はありません。

- 対価が1億円以下である

- 自己または親族の居住用である

個人の居住用である必要がありますので、買ったのが法人の場合には源泉徴収が必要となります。

先ほど事業を行っていない者も源泉徴収義務者となりえる、と書きました。

図解で整理

今回の土地等を買った場合を図解してみましたので整理のために載せておきますね。

まとめ

非居住者の源泉所得税は見落としがちです。

特に土地等は金額が大きくなりますので源泉所得税も大きくなります。

そのため源泉徴収が漏れていると支払者側で罰金(加算税)を負担しなければなりません。

先日ある税理士から「サラリーマンなら源泉徴収しなくてもいいですよね?」と聞かれましたがそんなことはありません。

「年末調整のしかた」という国税庁が出すパンフレットなどでも非居住者の源泉徴収について説明がされています。

それだけ課税もれが多いということだと思います。

では。