今回は昨日と関連して報酬を支払ったときに行うお話です。

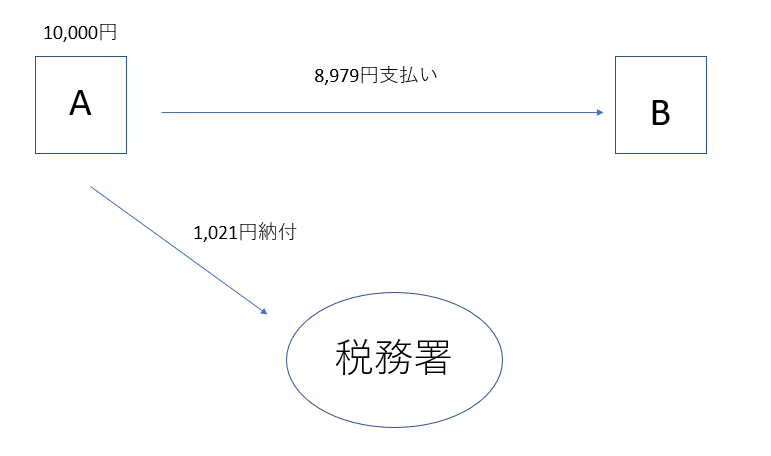

例えばAさんがBさんに講師料10,000円を支払った場合、原則Aさんは支払う際に源泉所得税を天引きしたうえでBさんに支払います。

Aさんは支払った翌月10日までに源泉所得税を税務署に納付する必要があります。

昨日は受け取った側(Bさん)の説明をしましたが、今日はAさんが主人公です。

報酬の支払いと源泉所得税納付までの流れ

報酬とは、個人から受けたサービスに対する支払いのことをいいます。

報酬を支払う際には原則として所得税を天引きする必要があり、これを源泉徴収といいます。また、源泉徴収された所得税のことを「源泉所得税」といいます。

よく発生するものとして、

(講師料も源泉徴収の対象です)

②弁護士報酬、税理士報酬、司法書士報酬、社会保険労務士報酬など資格に基づくサービス

③芸能人、スポーツ選手、外交員 など

の支払いがあります。

基本的に、個人事業主への支払いが対象となっており、会社など法人への支払いは源泉徴収が不要です。

先ほどの例を用いて実際にAさんがBさんに報酬を支払って、Aさんが源泉所得税を徴収し納付するまでの流れを見ていきます。

Aさんが源泉徴収が必要な事業主か

報酬を支払うAさんが、源泉徴収する必要がある事業主なのかどうかを確認する必要があります。

自分の事業で従業員を雇っていない場合は報酬を支払う際に源泉徴収をしなくてもいいことになっています。

(バーやナイトクラブなどを経営している場合は除かれます。)

Bさんからの請求書の確認

Bさんから講師料10,000円の請求書が送られてきます。

Aさんは請求書を見てBさんが株式会社・合名会社・有限会社・一般社団法人など法人であるかどうかを確認します。

なぜかというと、Aさんが従業員を雇っていたとしてもBさんが法人であれば源泉徴収する必要がないからです。

しかし、請求書に屋号しか入っていない場合などBさんが法人か個人かわかりにくいことがあります。

その場合には契約書を見たり相手先に確認することも必要です。

源泉所得税額の検算または計算

請求書に記載された源泉所得税額を確認して、間違っていたらBさんに確認します。

ただし、Bさんから来た請求書に源泉所得税の記載がない場合、Aさんが源泉徴収をする必要があると判断したら源泉所得税を差し引いた金額を入金してきます。

なのでAさんとBさんで判断が分かれてしまった場合には、明らかに相手が間違っているようでなければ相手に合わせるという選択もあります。

Bさんへ報酬を支払う

Aさんは、Bさんから来た請求書を支払期日までに源泉所得税を差し引いた差額を支払います。

納付書の作成と納付

Aさんは、支払った報酬について、支払額と人数を集計し納付書を作成して翌月10日までに税務署へ納付します。

ポイントは、源泉所得税を差し引いて税務署へ納付するのはあくまで支払い側であるAさんの義務になるということです。

期限に遅れるとAさんに加算税や延滞税がかかってくる可能性がありますので注意しましょう。

報酬の源泉所得税について深堀り

ここからは報酬の源泉所得税について少し深堀りしてみたいと思います。

源泉所得税額の計算方法

報酬を支払ったときに源泉所得税額を天引きするわけですが、基本的には、

- 100万円以下:報酬×10.21%

- 100万円超:100万円を超える部分は×20.42%

と計算します。

ただし、司法書士への支払いは、(報酬額-10,000円)×10.21%で計算します。

昨日からの例で、講師料10,000円の源泉所得税を1,021円としていたのは、

10,000円×10.21%という計算をして求められた金額だったためです。

行政書士は不要・○○法人も不要

税理士報酬や弁護士報酬などは源泉所得税の計算が必要ですが、行政書士報酬はその対象から除かれていますので不要です。

では法人化している税理士法人や社会保険労務士法人などに対して報酬を支払った場合はというと、これも法人に対する支払いになるので原則として不要です。

請求書などに消費税が記載されている場合

請求書・領収書などに本体価額と消費税が記載されていたりします。

その場合の源泉所得税額の計算方法ですが、

⇒本体価額×10.21%(消費税は入れない)

⇒(本体価額+消費税)×10.21%

名目ではなく実質判断

報酬の名目で支払っていたとしても実質が給与や退職手当に該当すれば、給与や退職手当として源泉所得税を計算することになります。

税務調査で指摘されるところですが、なかなかもめるところではあります。

報酬を支払う際に旅費も負担していたら?

例えば、報酬の支払者AさんがBさんに講演を頼んだとします。

講演が遠方で行われるためにBさんは交通費や宿泊代の費用がかかります。

その費用をAさんが負担していた場合は源泉所得税はどうなるのでしょうか?

結論としては、原則として交通費や宿泊費も含めて源泉所得税を計算します。

つまり、(講演料+交通費+宿泊費)×10.21%で計算するというわけです。

Aさんが負担する=実質Bさんに報酬を支払っているのと同じでしょ、というわけです。

しかし、例外として交通費や宿泊費をBさんに支払わずに直接交通機関やホテルなどに支払って、かつその費用が通常必要な範囲なら不要です。

支払先はあくまで交通機関やホテルであって、Bさんに直接支払ったわけではないでしょ、というわけです。

ただし、交通機関やホテルに実際に支払った領収書や請求書などを保管しておかないと直接支払ったという証明になりませんので注意しましょう。

まとめ

前回と今回にわたって報酬を受け取った場合の仕訳と確定申告書の記載、そして報酬を支払った場合の流れについて書いてみました。

ほかにも取り上げることはたくさんありますが、まずは流れだけでもつかんでいただけるといいかなと。

参考になれば幸いです。

では。