12月で年末調整が終わった結果、1年間で徴収した源泉所得税額との差額が出て超過額が出ますと従業員に還付することになります。

1年たってみると納めすぎていたというわけです。

この超過額の還付方法には2種類あります。

給与の支払者から還付

超過額は、まず給与の支払者から還付をします。

給与支払者(会社)が年末調整をした月に納付すべき「給与、退職手当、税理士等に支払われた報酬に対する源泉所得税額」から控除して還付します。

還付しきれないときは、その後納付すべき「給与、退職手当、税理士等に支払われた報酬に対する源泉所得税額」から順次控除します。

つまり、12月で年末調整をしたのなら12月で納付すべき給与などから控除して還付します。

それで還付しきれたら終了で1月以降は通常どおり源泉徴収していきます。

まだ還付しきれなかったら1月で納付すべき給与等から控除して還付、さらに還付しきれなかったら2月で…という感じです。

税務署から還付

では、本題に入ります。

今日のタイトルにもあるとおり、

年末調整の過納額が多すぎる場合とは、1月を過ぎても・2月を過ぎても・3月を過ぎても…還付が終わらない状況のことをいいます。

還付していった結果まだ過納額が多い場合のほか、12月の年末調整終了時にどう考えても1月以降納付する源泉徴収税額のほうが少ないと想定される場合も含みます。

例えば、令和5年12月の年末調整による超過額が100,000円だとして、令和6年1月以降毎月10,000円ずつ源泉所得税が発生するとします。

もし会社から還付をし続けたら10,000円×10か月で令和6年10月までかかってしまいます(11月から源泉所得税が発生しますが)。

令和5年における年末調整で発生した超過額であり本来令和5年中に本人に還付すべきものです。

それを翌年以降の源泉所得税にあてていくのは本筋ではありませんよね。

また、もし会社が倒産をしたり業績悪化により給与を支払えなくなった場合は源泉所得税が発生しないことも考えられます。

そうなるといつまでたっても還付されなくなるわけです。

このような理由がある場合には、税務署に手続きをすることにより還付を受けることができます。

では、なぜ税務署に手続きが必要なのか。

それは、年末調整の超過額100,000円が発生したのは毎月の源泉所得税を税務署に納めすぎていたからです。

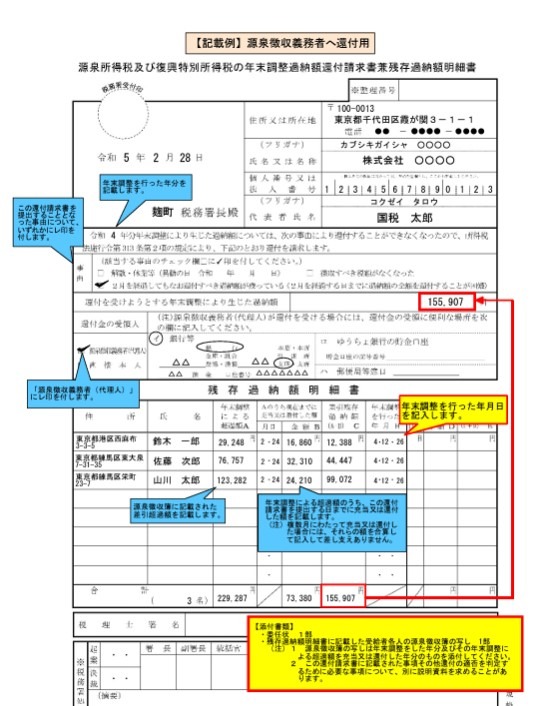

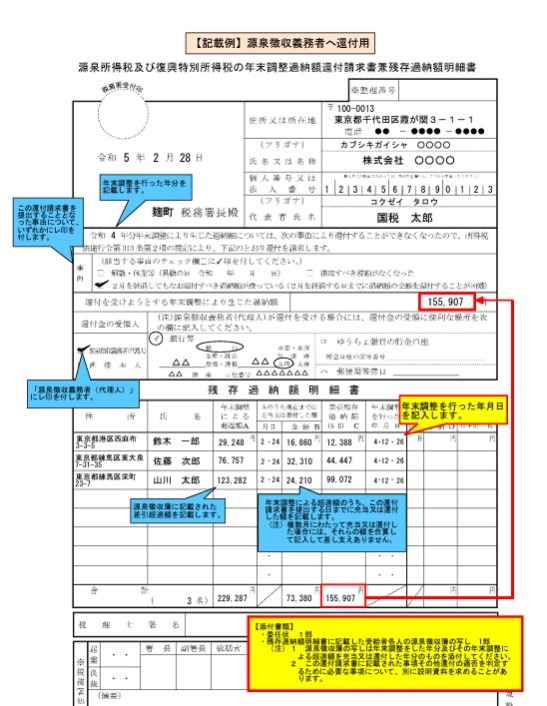

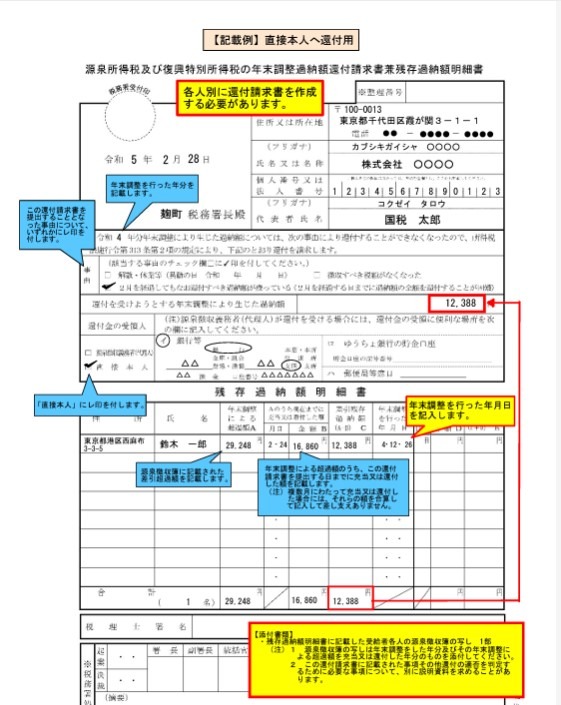

年末調整過納額還付請求書兼残存過納額明細書

税務署から還付を受ける場合には、「年末調整過納額還付請求書兼残存過納額明細書」という書類を作成します。

添付書類として、

- 残存過納額がある人についての令和5年分の源泉徴収簿の写し

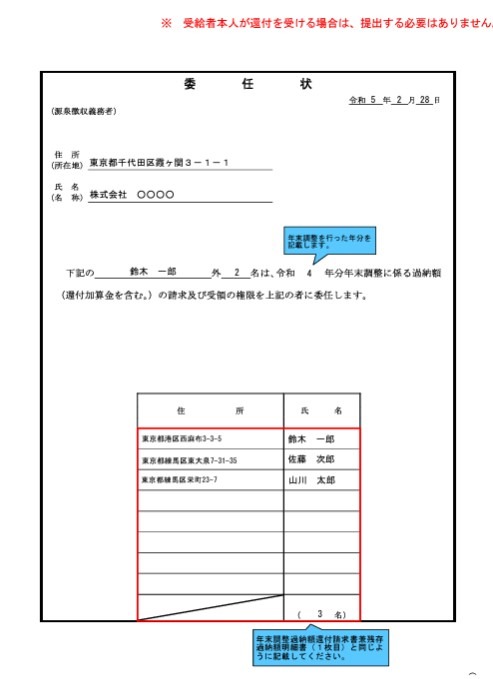

- 過納額の請求と受領に関する「委任状」

- (過納額を令和6年に繰り越して還付している場合)令和6年分の源泉徴収簿の写し

が必要です。

税務署に提出をすれば税務署から会社に一括して還付されるため、会社はその還付を受けた金額を残存過納額がある人に還付をすることになります。

一方で、残存過納額がある人がすでに退職をしているため委任状が提出できない場合は、年末調整過納額還付請求書兼残存過納額明細書をそれぞれ個人別で作成します。

これにその人の源泉徴収簿の写しを添付して提出をすれば、その人の残存過納額は税務署から直接その人に還付されます。

記入例は国税庁ホームページにあります。

難しいのは残存過納額明細書の部分かと思いますので、もし提出を希望されるのであれば記入をしてみてわからないところを税務署に問い合わせていただくほうがいいです。

また、いったん提出をしてみて税務署からの連絡を待つのでもいいでしょう。

気を付けたいのは、添付書類の不足です。

書類の記入誤りについては税務署の担当者との間で訂正をして終わらせることもありますのであまり気にする必要はありません。

しかし、添付書類がもれていると還付手続きがどんどん遅れていくことになります。

提出してからの期間が長いといったん請求そのものを取り下げて再度出し直す必要が出てきますので注意しましょう。

まとめ

以前もこのような記事を書いたんですけど、年末調整過納額還付請求書兼残存過納額明細書は年明けから一気に審査件数が増えてきます。

正直記入誤りは仕方ないんですけど、添付書類の不足があったりどこから持ってきた数字か分からない場合には審査が止まってしまいます。

書類の記入は正直難しいところはあるかと思いますが、まずは添付書類である委任状や源泉徴収簿をきちんと準備することからはじめていただいたほうがいいと感じます。

では。