年金相談をしていますと、住民税の非課税世帯になるために年金額を調整したいというご相談をお受けすることがあります。

そもそも住民税非課税世帯とは何かとそのメリット・デメリットについて書いてみたいと思います。

住民税非課税世帯とは?

住民税は前年の所得(もうけ)をもとに、住んでいる人全員が定額で課税される均等割と所得に応じて課税される所得割を合計したものです。

例えば、住民税は令和8年6月~令和9年5月までの期間で課税されますが、その所得は前年の令和7年1月~12月の1年間で決定されます。

均等割と所得割の両方ともが非課税になる世帯を「住民税非課税世帯」といいます。

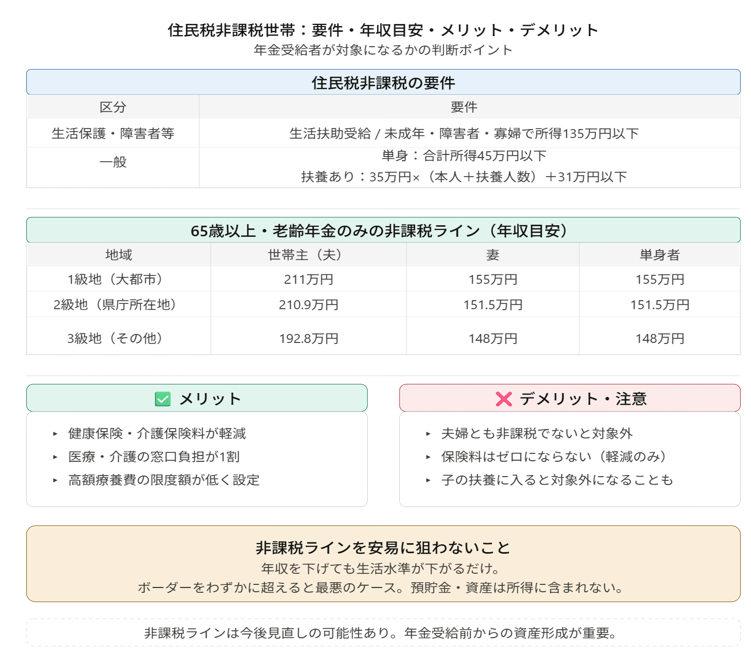

住民税が非課税になる要件としては、

- 生活保護法により生活扶助を受けている

- 未成年・障害者・寡婦・ひとり親で前年の所得が135万円以下

- 前年の合計所得が次の基準以下

①単身者:合計所得45万円以下

②扶養親族あり:合計所得35万円×(本人+扶養親族の数)+31万円以下

となっています。

一般的に、年金受給者の方で住民税非課税世帯になるかどうかの判断は、

①単身者:合計所得45万円以下

②扶養親族あり:合計所得35万円×(本人+扶養親族の数)+31万円以下

という基準で判断します。

【事務所お知らせ】65歳以上の年金受給者が住民税非課税になる年収の目安

65歳以上の年金受給者(老齢年金収入のみ)の場合の住民税非課税になる年収の目安です。

今お住まいの地域が大都市・県庁所在地・その他で1級地から3級地まで分かれており、さらに夫婦なのか単身者なのかで異なります。

なので、お住まいの地域の基準は必ず確認したいところです。

今回、夫婦のうち世帯主を夫・その配偶者を妻とし夫のほうが年金収入が多いとします。

| 世帯主(夫) | 妻 | 単身者 | |

| 1級地(大都市) | 211万円 | 155万円 | 155万円 |

| 2級地(県庁所在地) | 210.9万円 | 151.5万円 | 151.5万円 |

| 3級地(その他) | 192.8万円 | 148万円 | 148万円 |

例えば、大都市に住む夫婦であれば、夫211万円+妻155万円=合計366万円であったとしても住民税はゼロとなります。

住民税非課税世帯のメリット

住民税非課税世帯になるメリットとしては、国民健康保険料や後期高齢者医療保険料が安くなります。

また、介護保険料も安くなりますし、医療費や介護費の窓口での負担が1割で済みます。

さらに、高額療養費や高額介護サービス費のうち自分で払う限度額が低く設定されていたりします。

住民税非課税世帯のデメリット

一方で、メリットもあればデメリットもあります。

まず、夫婦の場合には夫だけが住民税非課税の収入を満たしたとしても配偶者である妻が課税の場合には住民税非課税世帯になりませんのでメリットを受けられません。

で、ここからそもそも論のお話。

「住民税非課税世帯になる」ということは、年金収入以外に収入がない(お金が入ってこない)という状況です。

つまり、入ってくるお金は年金だけですから、物価高高騰が叫ばれている現在において生活をするためのお金もかかるわけです。

年金収入では賄えきれない場合には預貯金や資産を取り崩していく必要がでてきます。

そのため、取り崩せる預貯金や資産がない場合には生活がかなり苦しくなります。

また、国民健康保険料や介護保険料は安くなるだけでゼロにはならないというのも注意です。

単身者の場合には公的年金収入155万円が住民税非課税ラインです。

155万円ということは月13万円弱。

生活していくのはなかなか厳しいのではないでしょうか。

住民税非課税世帯「ギリギリ」を狙わない

ここまでの話で何が言いたいのかというと、住民税非課税世帯になるためと言って生活水準を下げることができるのかどうか。

これまで勤務されてきた方ですとそれなりに年収もあり自由なお金もあったかと思います。

しかし、住民税非課税世帯になろうとして年収を一気に下げてまでする必要があるのかは考えたいところです。

もしこういうお考えがあるのなら、年金受給前から預貯金や資産を蓄えておくことですね。

前年の所得をもとに住民税は決まります。

持っている預貯金や資産はいくらあっても影響はしません。

住民税非課税ラインはここ数年同額ですが将来きっと見直しが行われるでしょう。

毎年その基準を満たすようにするのも大変かと。

最悪なのは、住民税非課税世帯を狙ったもののボーダーを少し超えてしまうことです。

なので安易な気持ちで住民税非課税世帯を目指すことを考えないことが大事です。

まとめ

今日の内容をまとめます。

住民税非課税世帯になることによりメリットばかり取り上げられている風潮がありますので注意喚起の意味も込めて書いてみました。

では。