令和6年6月から定額減税が始まります。

減税と書いているのは、お金をもらえるわけではなく所得税や住民税から差し引くことになります。

先日、国税庁から「令和6年分所得税の定額減税のしかた」というパンフレットが届きました。

これを見てすぐ理解できなかった私…

正直パンフレットを何度も見返しましたがすぐ理解できませんでした。

パンフレットには用語がたくさん出てきます。

ざっと拾っていきますと、

- 配偶者という言葉があるもの:同一生計配偶者・源泉控除対象配偶者・控除対象配偶者

- 扶養親族という言葉があるもの:扶養親族・控除対象扶養親族・16歳未満の扶養親族

- 月次減税額

- 年調減税額

- 控除前税額

- 扶養控除等申告書

- 源泉徴収に係る定額減税のための申告書兼年末調整に係る定額減税のための申告(長い…)

- 給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼年末調整にかかる定額減税のための申告書兼所得金額調整控除申告書(長すぎる…)

- 各人別控除事績簿

などなど、言葉を見るだけで頭が痛くなってしまいました。

ただ、私も一応専門家の端くれですので理解はしないといけない。

まず、定額減税の対象となる人を扶養控除等申告書からどう拾っていって毎月の給与計算でどのように控除していけばいいのかを理解することから始めました。

定額減税の対象となる人

定額減税の対象となる人は、

- 本人:合計所得金額が1805万円以下で日本に住んでいる(給与収入で2000万円)

- 同一生計配偶者

- 扶養親族

です。

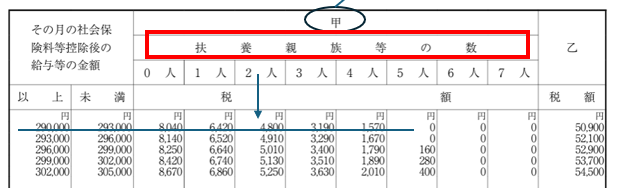

毎月の給与から源泉徴収税額を計算するときには税額表にある「扶養親族等の数」にあてはめて計算をしますよね。

扶養親族等の数を数えるにあたっては、毎年はじめに給与を支払う前までに従業員から提出してもらう扶養控除等申告書を確認します。

扶養親族等の数として数えるのは、「源泉控除対象配偶者」と「控除対象扶養親族」と決められています。

あれ?

定額減税の対象となるのは、「同一生計配偶者」と「扶養親族」となっています。

そう!

ということなんです。

言葉を並べてみますと以下のような感じですかね。

- 同一生計配偶者 VS 源泉控除対象配偶者

- 扶養親族 VS 控除対象扶養親族

今、手元にあるのは従業員などから提出された扶養控除等申告書ですね。

扶養控除等申告書から定額減税の対象者である同一生計配偶者や扶養親族がどこまでわかるのでしょうか?

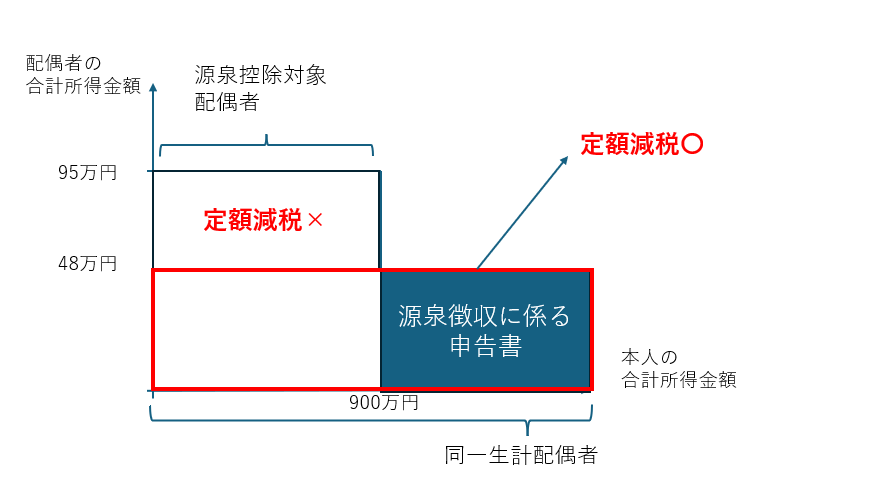

同一生計配偶者の確認のしかた

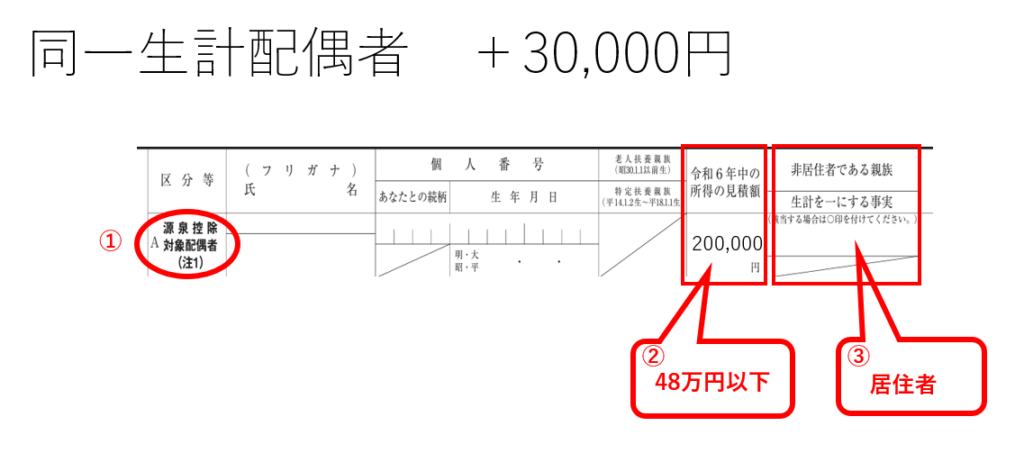

同一生計配偶者は、源泉控除対象配偶者の中で合計所得金額48万円以下の居住者(日本在住)である必要がありますので、扶養控除等申告書で以下のように確認します。

②令和6年中の所得見積額が48万円以下

③非居住者である親族にあたらないこと

をチェックします。

このうち、②については従業員によっては所得と収入を勘違いして書いている可能性があるので従業員に再度確認をしておきましょう。

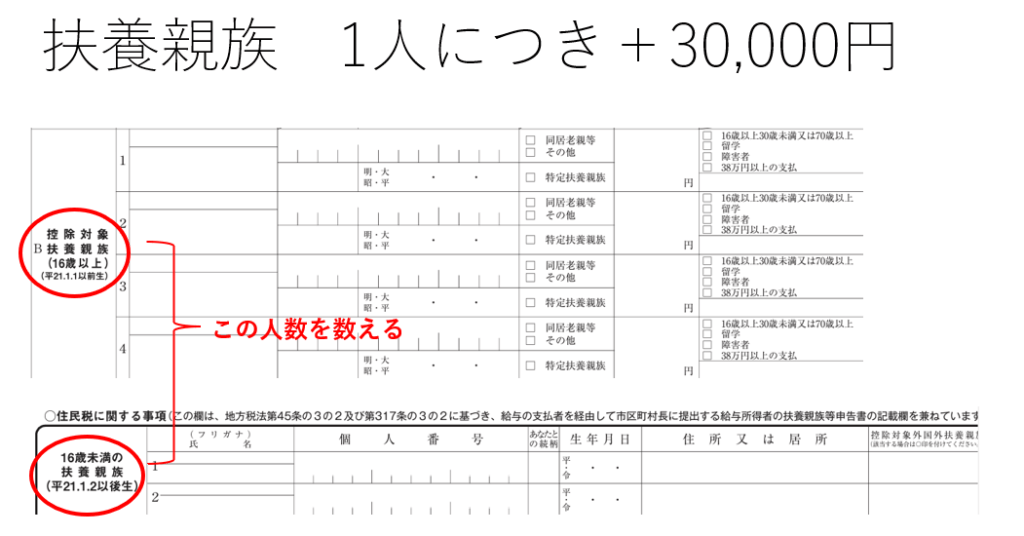

扶養親族の確認のしかた

扶養親族は、扶養控除等申告書のうち控除対象扶養親族(16歳以上)の欄と住民税に関する事項にある「16歳未満の扶養親族」欄を見て人数を数えるといいでしょう。

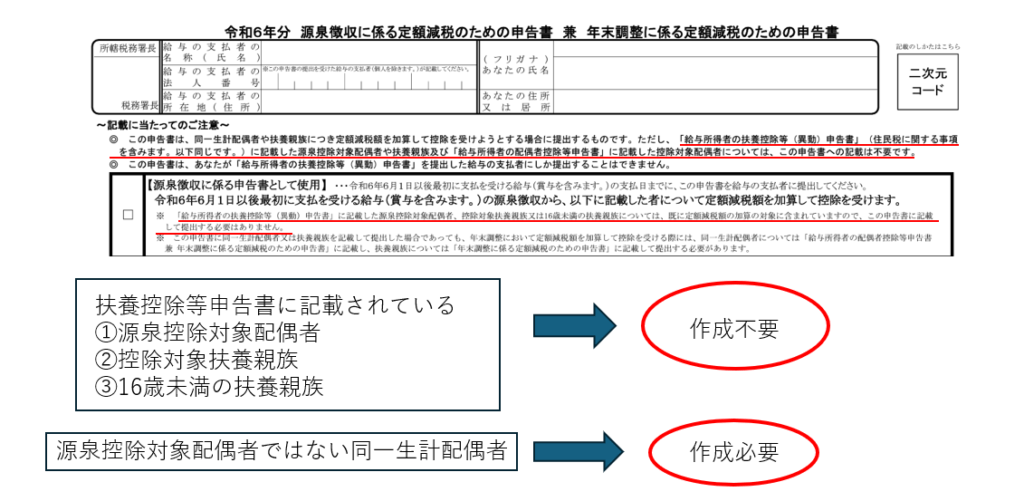

「源泉徴収に係る申告書」は誰が必要?

一番厄介なのは源泉控除対象配偶者と同一生計配偶者の違いなんです。

源泉控除対象配偶者とは、本人の合計所得金額900万円以下の配偶者で、配偶者の合計所得金額が95万円以下の方をいいます。

同一生計配偶者は本人の合計所得金額は関係ありませんが、配偶者の合計所得金額が48万円以下の方となっています。

ですので、「源泉控除対象配偶者ではない同一生計配偶者」という方が出てきてしまいます。

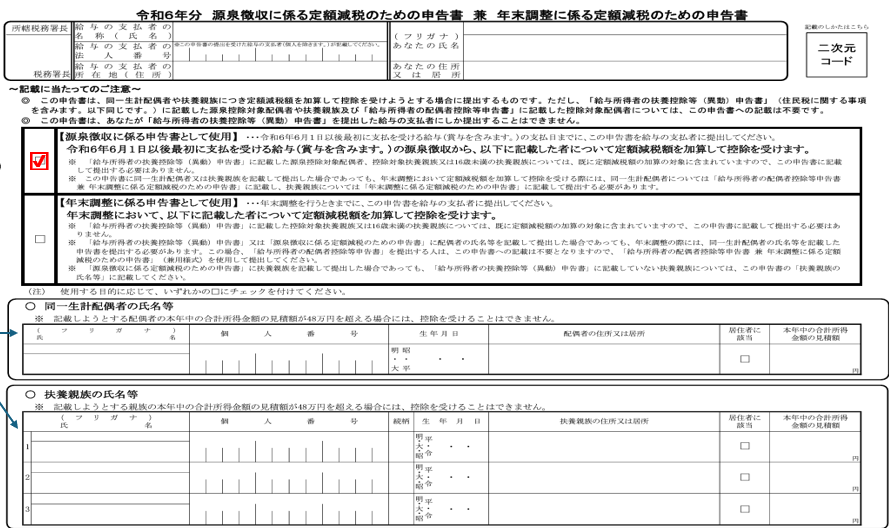

この方に書いてもらう書類が「源泉徴収に係る定額減税のための申告書(以下、源泉徴収に係る申告書)」です。

こちらの申告書はすでに国税庁から案内されています。

この申告書は細かい字でたくさん書かれていますね。

文章を読んでみるとこの申告書を書かなくてもいい配偶者や扶養親族までいるみたいなことが書かれていますけどね。

赤線を中心に読んでみると以下のようなことが書かれてありますので図解でまとめてみました。

源泉控除対象配偶者ではない同一生計配偶者がいたら「源泉徴収に係る申告書を作成する」というわけです。

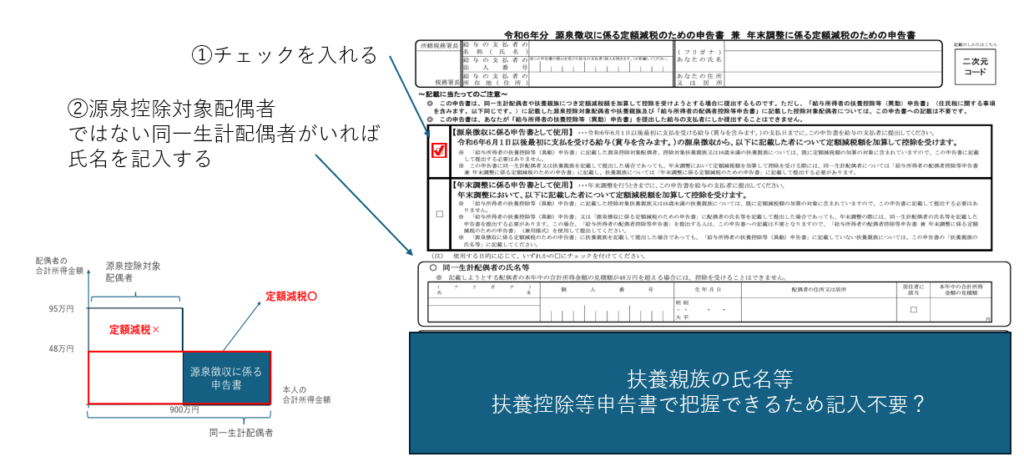

まとめると、

②対象者がいれば、同一生計配偶者の氏名等を記入し、「源泉徴収に係る申告書として使用」欄にチェックを入れると定額減税を受けられる

③扶養親族に関しては、扶養控除等申告書で把握できるため記入はしなくていい

まとめ

今回は毎月の給与の源泉徴収時に定額減税を差し引くときのお話です。

このあと年末調整時に再度定額減税を差し引くかどうかの判断をすることになりますがそれはまた別の機会に書きたいと思います。

ちなみに、今現段階での情報をもとに書いているのと、まとめ方は私が独自で考えたものですのでご了承ください。

では。