先日、源泉所得税を計算する税額表についてもそうですが、年末調整が始まる際や確定申告時期に障害者控除のお問い合わせをいただくことがあります。

障害者控除における間違いやすい点を今回は整理してみたいと思います。

障害者と特別障害者の区分

障害の程度が重い場合は特別障害者となり控除額が増えます。

このほか特別障害者である同一生計配偶者や扶養親族で、納税者本人や配偶者、親族のいずれかと同居しているとさらに控除額が増えます。

基本的に障害者か特別障害者かは客観的な資料で判断するとされており、具体的には身体障害者手帳や精神障害者保健福祉手帳があります。

- 身体障害者手帳の1級及び2級の方は特別障害者

- 精神障害者保健福祉手帳の1級の方は特別障害者

と判断されます。

一方で、手帳がないと障害者控除の対象とならないのかというとそういうわけではありません。

成年被後見人は特別障害者

成年被後見人は、障害者控除の対象となる特別障害者に該当するとされています。

要介護認定・アルツハイマー型認知症

介護保険法の要介護認定を受けているからといってその事実だけで障害者控除を受けられるわけではありません。

アルツハイマー型認知症であると医師から診断された場合も障害者控除を受けられるとは限りません。

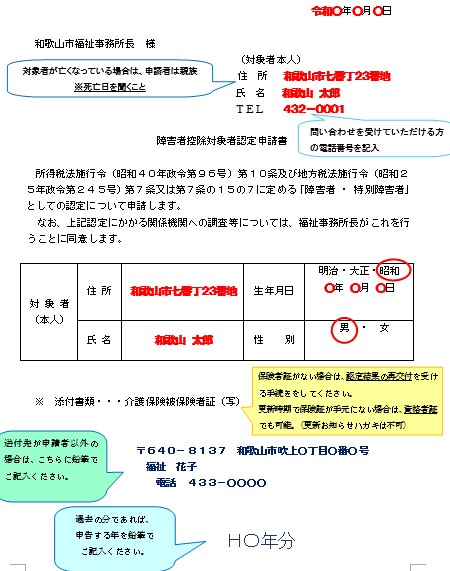

以下、和歌山市の障害者控除対象者申請書の記入例です。

これと介護保険被保険者証の写しなどをもって申請をすることになりますが、認定まで2週間ほどかかるとされています。

そのため、申請される場合には時間に余裕を持って申請されるほうがいいでしょう。

和歌山市ホームページ 障害者控除対象者申請書 より引用

また、ノイローゼや認知症というだけでも障害者にはあたりません。

この場合も同じように市区町村等から発行される「障害者控除対象者認定書」が交付されていれば障害者控除の対象となります。

難病指定

単に難病にかかっているというだけでは障害者にあたりません。

この場合は医師の診断書または民生委員の証明書等により確認をして、障害者か特別障害者かを判断します。

障害年金を受けている

障害年金を受けているという事実だけでは障害者控除を受けることができません。

ただし、国民年金法で規定する障害年金の受給資格要件を満たしていれば、通常は障害者手帳の交付要件を満たしていると考えられます。

そのため、障害者手帳の交付を受けていることにより障害者控除を受けることができます。

まとめ 事実+証明書が必要

ここまで見てきて、障害者手帳がない場合、要介護認定を受けた・認知症になった・障害年金を受けたなどという事実だけでは足りないということです。

このほかに、障害者控除対象者認定証・医師の診断書など客観的な証明書が必要だということです。

よくある勘違いは、これら客観的書類がないにもかかわらず障害者控除を受けている場合です。

扶養控除等の誤りとして指摘をされ追加で税金を納付いただくこともありますので注意すべきところです。

給与支払報告書は市区町村に回りますので障害者にあたるのかどうかは調べればすぐに分かります。

まとめ

障害者控除については年末調整や確定申告時期が始まる前に再度確認をしておくべきです。

確定申告の相談で税理士が勘違いしていたケースもありました。

つい最近源泉徴収税額表のお話を書いたばかりだったので障害者控除について整理してみました。

では。