先日から源泉所得税のことを書かせていただいておりますが、多くの方に見ていただいています。

ありがとうございます。

今回は、「納期の特例」についてです。

ネットで検索するとこの特例の使い方や申請書の書き方の説明がされています。

また、その特例を取りやめる届出書も同様にアップされています。

これらの用紙の書き方、納付書の記載、また税務署側でチェックしていることも踏まえ2つの書類を1つのテーマとして書いてみたいと思います。

特に、取りやめの届出書のほうは本当に納付期限の間違いが起こりやすい書類です。

今回は①内容・②記載要領・③チェックポイントの3つに分けて書いていきたいと思います。

内容や記載要領よりチェックポイントを多く書いています。では、見ていきましょう。

前提としてー記載要領の確認をー

まず本題に入る前に、源泉所得税の届出書や申請書・納付書などには記載要領があります。

これを必ず確認してから作成しましょう。

少し難しい言葉も出てくるかもしれませんが、これを確認していない方が非常に多いです!

(申し訳ないですが、税理士でも見ていない方けっこういます)

お問い合わせいただく方にこれを紹介すると、最初から見ておけばよかったとおっしゃいます。

もちろんここで出てくる言葉で不明なことは、税務署へ問い合わせましょう。

なお、源泉所得税関係の情報は、国税庁ホームページからチェックします。

私はいつも「国税庁ホームページ」のホーム画面から、

「分野別メニュー」の「利用者別情報」の中にある、「源泉徴収義務者の方へ」から入っています。

源泉所得税事務で迷ったらここから入るといいですよ。

ちなみに、今回ご紹介する「納期の特例」に関する申請書や届出書については、

「源泉徴収義務者の方へ」→「一般的な情報」の「各種申請様式等(源泉所得税関係)」→「所得税関係」の「源泉所得税関係」から入ります。

そこには、手続名称が1から44までナンバリングされているかと思います。

今回説明するのは、9「源泉所得税の納期の特例の承認に関する申請」と10「源泉所得税の納期の特例に該当しなくなった場合の届出」の書類です。

各書類名をクリックし、「申請書様式・記載要領」のPDFがありますからそれを開けば記載要領も確認できます。

(他の書類もだいたいPDFから入ると記載要領がついています)

届出書や申請書PDFは、書き込みができません。印刷して手書きします。

納期の特例の承認申請

内容

- 給与の支給人数が常時10人未満の源泉徴収義務者(個人事業主や法人)

- 給与や退職手当、税理士等の士業報酬・料金が対象

つまり、原稿料や講演料などの報酬・料金は対象外で原則どおり翌月10日までに納付 - 原則支払った翌月10日が納付期限→年2回にできる(1~6月:7月10日、7~12月:翌年1月20日)

- 特例の制度のために申請書の提出が必要

- 申請書を提出した日の翌月に支払う給与等から適用される

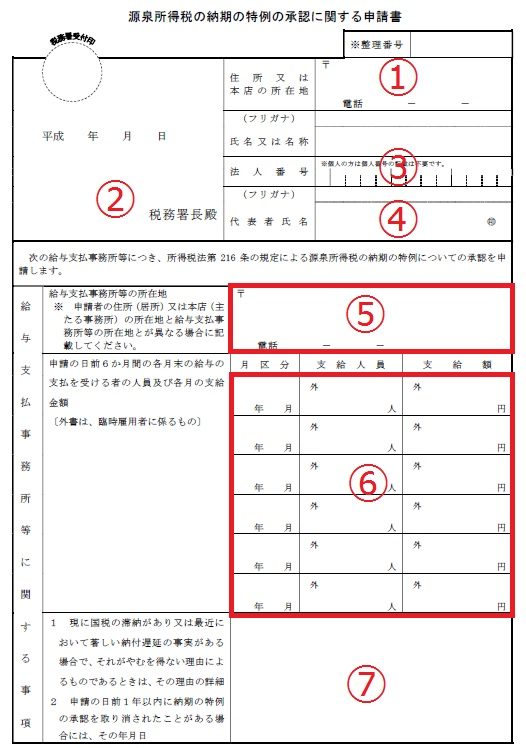

納期の特例の承認申請書の記載要領

①住所又は本店の所在地:個人事業主→納税地の住所 法人→本店所在地

②○○税務署長殿:①で記載した管轄の税務署名を○○に記載 不明な場合は国税庁ホームページで

③法人番号:個人事業主の場合は記入不要

④代表者氏名:記載必要

⑤給与支払事務所等の所在地:①の住所地と給与支払事務所が異なるときに記載(一致していれば記載不要)

⑥申請の日前6ヶ月間の各月末の給与の支払を受ける者の人員及び各月の支給金額:

この申請書を提出する日の前6ヶ月の、各月ごとの給与の支払実績を記載。まだ給与を支払ったことがない場合には、記載不要。

(通常、新規開業ですと[給与支払事務所の開設届出書]と一緒に出すことが多いので、そこにきちんと支給開始予定日を記載しておきましょう)

繁忙期などに臨時のスタッフを雇って給与を支給した月は、常時雇っている役員・従業員の分と臨時に雇っている従業員の分を分けて記載。

「支給人員」と「支給額」の欄の中で「外」と記載してある右側(外書き)に、 それぞれ臨時の人員合計と臨時スタッフへ支給した給与の支給額を記載。

⑦国税の滞納、納付遅延の理由、納期の特例の承認を取り消された場合:該当しない場合は記載不要

チェックポイント 納付期限と納付書に注意

半期の中途で申請書を提出した場合の納付期限と納付書です。

例えば、7月~12月の下期中である8月に申請書を提出した場合です。

申請書は、何も税務署から連絡がなければ「提出月の翌月末日」で自動的に承認され、その申請の翌々月の納付分からこの特例が適用されます。

この例ですと、8月提出ですので翌月9月中に支払ったもの(8月の翌々月=10月10日納付分)から納期の特例がスタートします。

この時、7月支払と8月支払は翌月10日までに納付(毎月納付)、9月~12月支払は翌年1月20日までに納付(納期特例納付)となります。

つまり、以下のようになります。

| 支払月 | 納付期限 | 納付書(毎月用か納期特例用か) |

| 7月 | 8月10日 | 毎月用 |

| 8月 | 9月10日 | 毎月用 |

| 9月~12月 | 翌年1月20日 | 納期特例用 |

納付期限と納付書の種類が異なりますので注意です。

毎月の納付書:その月に支給した人数と支給額・税額を記載(支給はあるが税額が発生しない人も含めます)

納期特例の納付書:その期間(例えば1月~6月)に支給した人数合計(延べ人数)と支給合計額と税額合計額を記載(支給はあるが税額が発生しない人も含めます)

参考記事:源泉所得税の納付書

納期の特例を取りやめる場合の届出

内容

- 源泉所得税の納期の特例の承認を受けている源泉徴収義務者が、給与の支給人員が常時10人未満でなくなった場合

- 遅滞なく「源泉所得税の納期の特例の要件に該当しなくなったことの届出書」を税務署に提出

- この届出書を提出した場合、その提出日の属する月分以前に源泉徴収した税額は、提出日の属する月の翌月10日までに納付し、その後の各月に源泉徴収した税額は、翌月10日までに納付

最後の文章はすごく分かりずらいかと思います。後ほどチェックポイントで具体例を挙げて説明しますね。

記載要領

正式な書類名は、「源泉所得税の納期の特例の要件に該当しなくなったことの届出書」といいます。

この届出書を見ていただくと、納期の特例の承認に関する申請書と記載内容が一緒のところが多いです。

異なるのが以下の部分です。

①「この届出書を提出する日における給与等の支給人員」:この届出書を提出する月における給与等の支払を受ける者(臨時に雇用している者は除きます。)の数を記載。なお、臨時に雇用している者の数は外書に記載。

②「給与等の支払を受ける者の数が常時 10 人未満でなくなった理由等」:給与等の支払を受ける者の数が常時 10 人未満でなくなった理由等を簡記(例-「事業拡大のため」、「合併のため」等)

チェックポイント1 納付期限と納付書に注意

この届出書の記載要領に具体例として納付期限の説明がありますが、実は年末から年明けにこの届出書を出すことになるとかなり注意しなければなりません。

届出書自体、「遅滞なく」提出という要件しかありません。提出時期が決まっているわけではありません。

下期分である7月~12月は翌年1月20日が納付期限ですから、この届出書の提出時期により納付期限が変わってくることもあります。

具体的に見ていきましょう。

1.令和3年12月6日に「源泉所得税の納期の特例の要件に該当しなくなったことの届出書」を税務署へ提出した場合

| 支払月 | 納付期限 | 納付書(毎月用か納期特例用か) |

| 7月~11月 | 翌年1月10日

(令和4年は1月11日) |

納期特例用 |

| 12月 | 翌年1月10日

(令和4年は1月11日) |

毎月用 |

| 翌年1月以降 | 翌月10日 | 毎月用 |

※提出した月の前月以前の分(7月~11月分)は、納期特例用の納付書を使用して納付します。

提出した月の翌月10日が納付期限のため、7月~11月分の納付期限は翌年1月20日ではなく翌年1月10日(令和4年は1月11日)となりますので注意です。

その後の各月(12月と翌年1月分以降)に源泉徴収した税額は、翌月10日までに納付します。

「納期特例用の納付書だから翌年1月20日までに納付すれば大丈夫!」は、この届出書を提出した場合は間違えてしまう危険性大です。

また、納付書は毎月用と納期特例用は分けて納付しましょう。

2.令和4年1月5日に「源泉所得税の納期の特例の要件に該当しなくなったことの届出書」を税務署へ提出した場合

| 支払月 | 納付期限 | 納付書(毎月用か納期特例用か) |

| 7月~12月 | 翌年1月20日 | 納期特例用 |

| 翌年1月 | 翌年2月10日 | 毎月用 |

| 翌年2月以降 | 翌月10日 | 毎月用 |

※7月~12月分は、これまで通り納期特例用の納付書を使用して翌年1月20日までに納付します。

※提出した月の分は、毎月納付用の納付書を使用します。

3.令和4年2月7日に「源泉所得税の納期の特例の要件に該当しなくなったことの届出書」を税務署へ提出した場合

| 支払月 | 納付期限 | 納付書(毎月用か納期特例用か) |

| 7月~12月 | 翌年1月20日 | 納期特例用 |

| 翌年1月 | 翌年3月10日 | 納期特例用 |

| 翌年2月 | 翌年3月10日 | 毎月用 |

| 翌年3月以降 | 翌月10日 | 毎月用 |

※7月~12月分はこれまで通り納期特例用の納付書を使用して翌年1月20日までに納付します。

※提出した月の前月以前の分(今回だと翌年1月分)は、納期の特例用の納付書を使用します。提出した月の翌月10日が納付期限のため、翌年1月分の納付期限は翌年3月10日となります。

※提出した月の分(翌年2月分)は、毎月納付用の納付書を使用します。

※翌年3月分以降は毎月納付用の納付書を使用します。

基本的な考え方をまとめてみますね。

届出書の提出月で、納付書と納付期限が変わります!

- 提出月の前月支払分まで→納期特例用、提出月の翌月10日が納付期限

- 提出月の支払分→毎月用、提出月の翌月10日が納付期限

- 以降支払分→毎月用、翌月10日が納付期限

チェックポイント2 届出書を出さなかった場合

では、実際には、給与支給する人員が常時10人未満でなくなったのに、届け出をしていないとどうなるのか?

その事実が「源泉所得税徴収高計算書」に記載された支給人員などから、明らかに人数が超えているると認められた場合、

税務署から「お尋ね」が来ます。

もし超えていない場合は、根拠理由や資料を添付したりして回答してください。

それから遅滞なく届出書を提出しても特にペナルティはありません。

中には、6ヶ月間の支給人員が100人以上になっていて、どう考えても常時10人は超えているだろうと思われても実際はそのまま放っておくこともあります。

どちらかというと、源泉所得税の納付確認が取れない(未納状態)の方が気になりますので。

まとめ

今回も長々と書いてしまいました(苦笑)。

お読みいただきありがとうございます。

「納期の特例の要件に該当しなくなった旨の届出書」の方が、私個人は間違えそうかなと。

実はそんなに事例としては多くないので、たまに質問されたりしたら条文を見たり記載要領を確認したりしていました。

一応、自分でまとめてみましたが参考にしていただけたらと思います。

次回は、「租税条約に関する届出書」について書いてみようかなと考えています。

では。

[事務所お知らせ]

編集後記

令和3年から令和4年にかけての日付に改定しました。