9月22日、国税庁ホームページに令和4年分年末調整がよくわかるページが開設されました。

今年度から年末調整のパンフレットの配布はなく、リーフレットの配布だけになりました。

リーフレットの配布はするんだ、という印象ですが…。

今回は、年末調整で私が毎年チェックしていることと、今回用紙に変更があった令和5年分扶養控除等申告書について書いてみたいと思います。

令和4年分の年末調整について

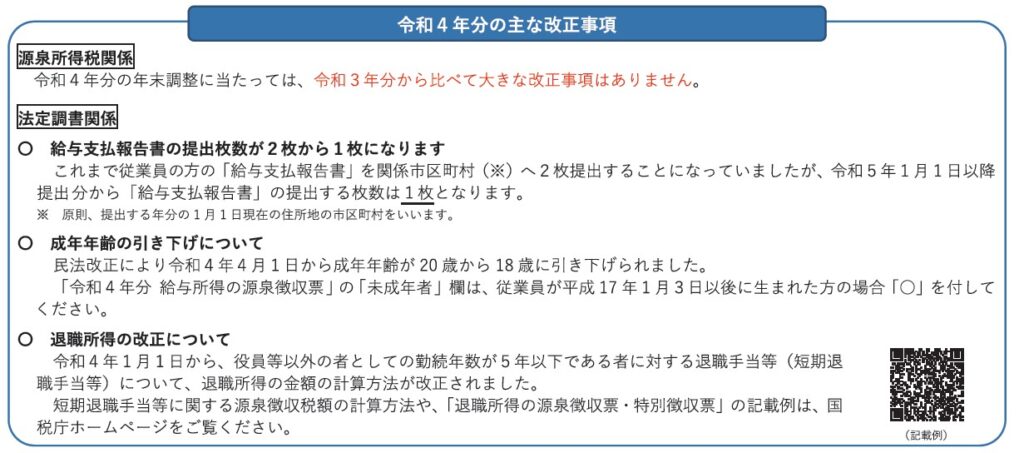

令和4年分の年末調整は、令和3年分と大きな変更はありません。

今年からパンフレットの配布がなくなっています。

源泉所得税については改正はないものの、法定調書関係ではいくつか改正が行われています。

給与支払報告書の提出枚数が2枚から1枚に減るのはいいことなのかもしれませんね。

厚生年金 脱退一時金シミュレーター

平均標準報酬月額の目安(月収 + 年間賞与 ÷ 12)| 加入期間 | 支給率 | 支給額の目安(月収25万円の場合) |

|---|

※ 保険料率18.3%固定(平成29年9月以降)で計算しています。平成15年4月以前の加入期間がある場合や賞与が多い場合は実際の金額と異なります。

※ 還付額は退職所得の選択課税による還付申告(措法附則9条による租税条約の適用)を前提としますが、居住国・条約内容によって異なる場合があります。

※ あくまで目安としてご参照ください。正確な金額は年金事務所または当事務所にご相談ください。

パンフレットはここを確認しています

今年から以下のパンフレットは配布されません。

- 年末調整のしかた

- 給与所得の源泉徴収票等の法定調書の作成と提出の手引

- 源泉徴収税額表(令和5年分)

この中でも、

給与計算ソフトや年末調整計算ソフトなどを利用されている方も多いかと思いますが、意外と適当に入力されたり誤りも多いです。

私が年末調整時期にチェックしていることを書いてみたいと思います。

年末調整のしかた

年末調整のしかたでは、毎年、

- 昨年と比べて変わった点

- 手順と控除額の確認

- 年末調整チェック表・Q&A・給与所得者情報

の部分は必ず確認しています。

パンフレットの端にインデックスがついています。

もちろん今回初めて年末調整の担当になった方などは国税庁の説明動画を参考にされるといいと思いますが、大変早口で話すのでついていけなくなるかもしれません。

ただ一番注意したいのは、毎年のことだからと油断してパンフレットを一切読まない方です。

パンフレット自体もここ数年ボリュームが増えています。

中身を見ると、赤字で強調されている部分があると思います。

赤字は注意すべき項目で、実際質問も多いところでした。

「パンフレットに書いてありますよ!」とお答えしてしまうほど、年々細かいところまで記載されています。

ほかにも【注意事項】という部分もあり、一見見過ごしてしまいがちなところもあります。

年に1回しか年末調整は基本的にしません。

そのためいくら自信がある方でも油断はしないでいただけたらと思っています。

チェック表・Q&A・給与所得者情報のインデックス部分は重要だと考えています。

なぜなら、年末調整書類の用紙が年々複雑化してきていますので、入力(記入)もれやチェックもれが多発しているからです。

特に用紙の記載例は私が税務署で源泉徴収事務をしていたときはありませんでした。

もちろんソフトに入力すれば自動で転記される部分も多いですけど、もしその入力箇所が間違えていたとしたらすべて間違ってしまいます。

入力前に一度チェックしておくことをおススメしています。

給与所得の源泉徴収票等の法定調書の作成と提出の手引き

こちらのパンフレットでは、支払われるもの(給与や報酬など)によって変わってきますけど、

- 提出期限等

- 給与

- 報酬等

- 合計表

- 訂正、追加

は確認しています。

訂正、追加は意外と盲点だったりします。

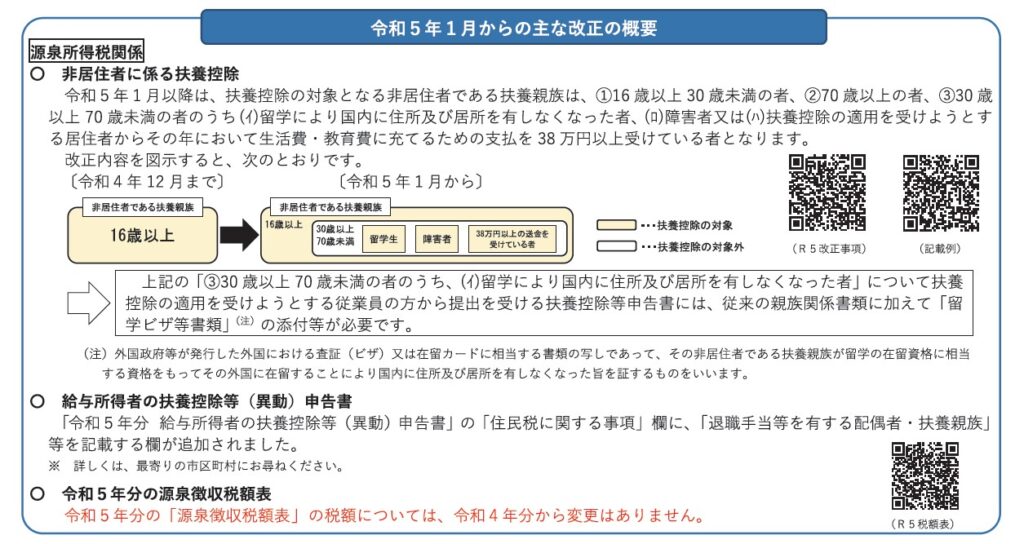

「令和5年分扶養控除等申告書」は注意しましょう

令和5年1月から以下の改正が行われます。

今回改正の目玉は、非居住者の扶養関係と扶養控除等申告書の住民税に関する事項欄です。

つまり、令和5年分扶養控除等申告書にどう入力(記入)するかが注目点、ということになります。

では、実際にパンフレットにある記載例をもとに補足説明をしていきたいと思います。

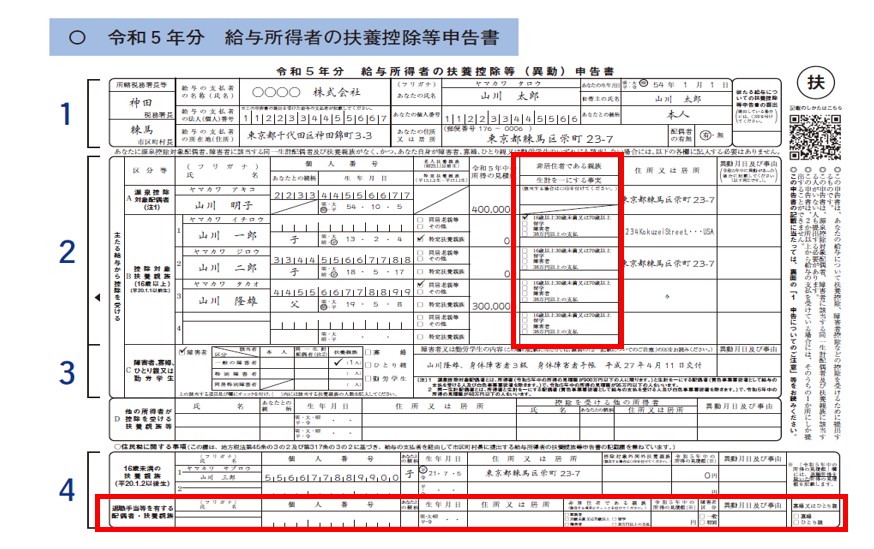

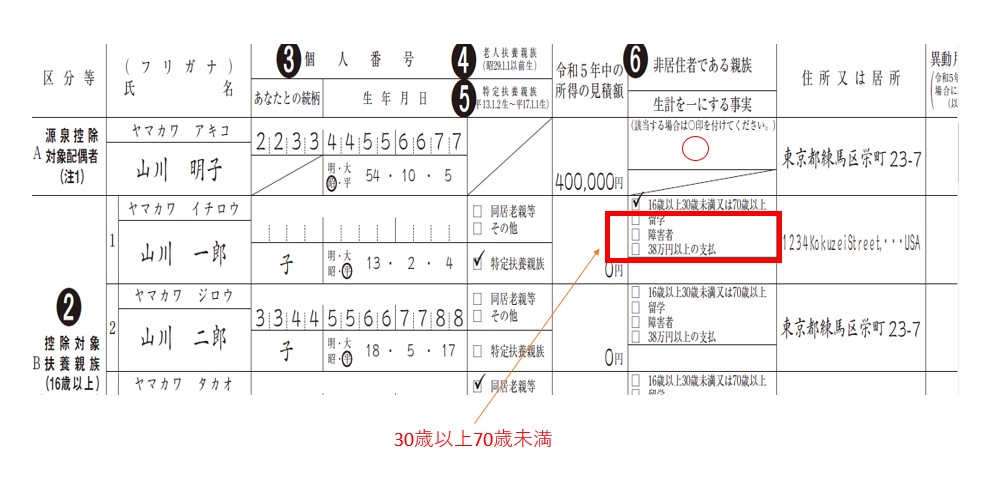

扶養控除等申告書(令和5年分)

令和5年分の扶養控除等申告書の注目点は以下の部分です。

まず、上段の「非居住者である親族」欄について。

源泉控除対象配偶者が非居住者である場合は特に要件はありません。

- 配偶者が非居住者である親族の場合は〇をします。

一方で、控除対象扶養親族が非居住者である親族の場合には、

- 16歳以上30歳未満又は70歳以上ならチェックを入れる

- 30歳以上70歳未満の場合、留学・障害者・38万円以上の支払ならチェックを入れる

になります。

ということです。

30歳以上70歳未満の方のチェックもれが気になるところです。

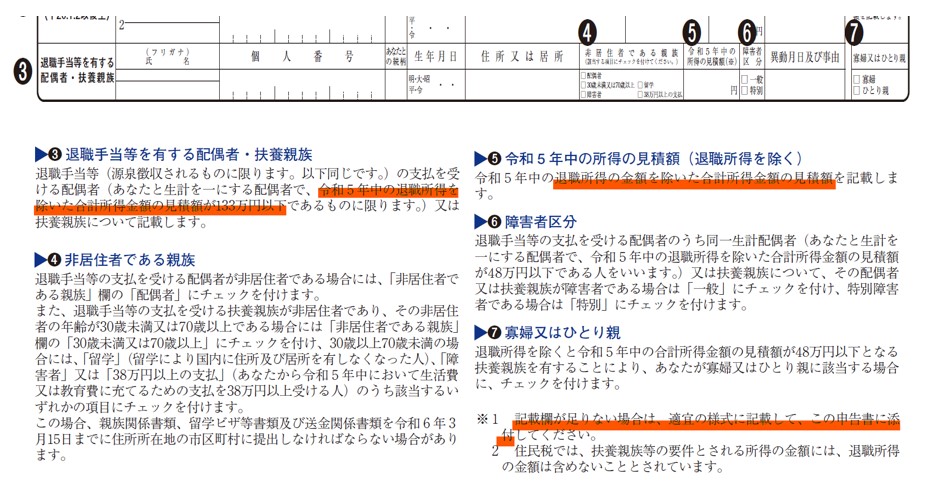

次に、下段の「住民税に関する事項」の「退職所得等を有する配偶者・扶養親族」欄について。

重要な部分を赤で強調しておきました。

所得の見積額を記載することになりますので、「退職所得を除いた~」という言葉が出てきています。

ちなみに、

源泉控除対象配偶者95万円+配偶者控除38万円を合計したものです。

あと、この欄は1段しか設けられていません。

もし配偶者以外に扶養親族も退職手当を受けている場合には、適宜の様式に記入してこの申告書に添付することになっています。

まとめ

今回は、年末調整で私が毎年確認していることと、様式が変更になった令和5年分扶養控除等申告書について書いてみました。

先日のブログでも書きましたように、年金で使う令和5年分扶養親族等申告書でも同じように様式の変更が行われています。

実際退職手当を受ける配偶者や扶養親族がいる例はあまり多くないかもしれませんが戸惑わないためにも一度チェックをお願いいたします。

では。