税務調査において、帳簿を調査するときにまず最初に確認されるのは、「締め後の売上をきちんと計上しているか」です。

この計上がもれていると調査官としてはまずラッキーだと思います。

誤りを指摘できるチャンスとなってしまいます。

今日は、締め後の売上とは何かとその対応策について書いてみたいと思います。

締め後売上とは

通常取引を行うときには、得意先(販売先)に請求書を発行して入金を待つことになります。

請求書を発行するうえでは、1か月のある時点で期間を締めて、支払い期日を決めておく必要があります。

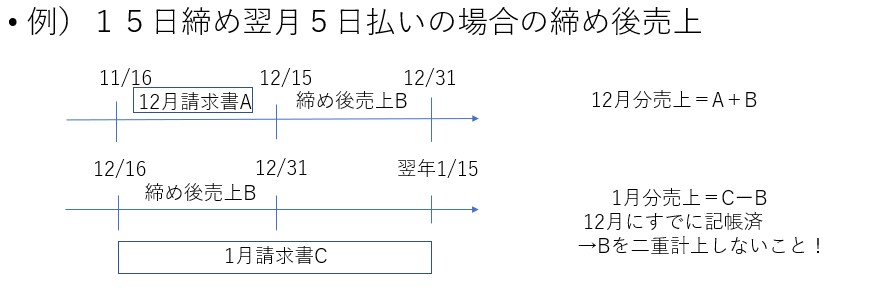

例えば、「15日締めの翌月5日支払期限」などと決めて請求書を発行するわけです。

10/16~11/15までの取引が記載された請求書でも、10月分と11月分で区別することなく帳簿上の売上は締め日である11/15でひとつの取引として記録するのが実務上です。

ただし、原則的な売上計上のタイミングは商品を引き渡したり、サービスを提供した日です。

入金日や請求書の作成日ではありません。

通常の月であれば別に問題になることはないのですが、12月末から1月頭にかけて年をまたぐ取引があった場合には注意が必要です。

当月15日締め翌月5日払いのケースですと、11/16~12/15は請求書を発行して売上計上が済んでいます(12月請求書A)

決算では、年末までの売上を帳簿に記録する必要があり、毎月請求書ごとに売上を記録していると最後の請求書の締め日までしか売上が記録されていません。

そこで、納品書の控えや年末をまたぐ請求書の控えから年末までの売上分を計上します(締め後売上B)。

つまり、

- 通常月は請求書ごとでの計上

- 12月分は引渡したのが年末までのものを計上

12月分で原則どおりに調整するわけです。

そうなると、翌年の帳簿を記録するときには、翌年の最初に発行する請求書に前年売上計上した締め後売上が含まれています。

1月請求書Cに締め後売上Bが含まれているということです。

全額を売上計上してしまうと二重計上になってしまいますので、請求書に前年分が含まれている場合はその分は含めないように注意する必要があります。

つまり、1月分の売上は1月請求書Cー締め後売上Bとなります。

締め後売上の対応策

では、ここから締め後売上がある場合に、どのような対応をしたらいいのかを書いてみたいと思います。

年始に発行する請求書は注意

先ほども書きましたが、請求書が月1回の発行になると、年をまたぐ取引が当然1枚の請求書に載ってきます。

15日締めの翌月5日払いですと、翌年1/15に発行される請求書の内訳には、12/16~1/15の取引が載っているはずです。

その中で12/16~12/31までの部分を売上計上することになるわけです。

そのため、通常月は請求書単位で売上計上してかまいませんが、年始に発行する予定の請求書の状況を事前に確認しておくことが大切です。

厚生年金 脱退一時金シミュレーター

平均標準報酬月額の目安(月収 + 年間賞与 ÷ 12)| 加入期間 | 支給率 | 支給額の目安(月収25万円の場合) |

|---|

※ 保険料率18.3%固定(平成29年9月以降)で計算しています。平成15年4月以前の加入期間がある場合や賞与が多い場合は実際の金額と異なります。

※ 還付額は退職所得の選択課税による還付申告(措法附則9条による租税条約の適用)を前提としますが、居住国・条約内容によって異なる場合があります。

※ あくまで目安としてご参照ください。正確な金額は年金事務所または当事務所にご相談ください。

請求時と入金時の処理を分けておく

売上を計上するときの記録方法についてです。

15日締めの翌月5日払いの場合に、

翌月5日の入金時に売上計上していると、通常月は大丈夫ですが12月分の売上計上がもれてしまうことになります。

入金は翌年1/5となってしまいますので、12月分の売上は12月に計上しないといけませんからね。

普段記録するときから意識しておきたいのは、請求時と入金時の処理を分けておくことが大事です。

まだ入金されてないのに売上計上するの?ってなると思います。

その場合は「売掛金」という科目を使います。

いったん掛で売ったと記録しておき、入金が確認出来たら売掛金を消して普通預金などに振り返る処理をします。

具体的には、翌年1/15に発行する請求書のうち、

12/16~12/31の分を

(借方)売掛金×× (貸方)売上××

のように処理をしておくのです。

その後入金があったときに

(借方)普通預金×× (貸方)売掛金××

と処理します。

常日頃から請求時と入金時の処理を分けておくのが原則ですが、

という方法でも構いません。

2ヶ月先くらいまでの請求書や納品書をチェック

調査官が締め後売上を確認するときには、年明け2ヶ月分程度の請求書や納品書関係の書類を確認します。

翌年の請求書などを確認したいというと、「なぜ翌年分まで確認されるのですか?」と質問されます。

それは、翌年の請求書の中に今年中に売上計上すべきものが含まれていると思われるからです。

請求書を発行するのは翌年1/15ですけど、実際中の取引内容を見ると12/16~12/31分のものがあるとします。

それと帳簿の売上を照らし合わせてこの分が売上計上できているのかを確認していくのです。

もし帳簿に載っていなければ売上計上がもれていることになります。

まとめ

現在行っている記帳指導ではこのような締め後売上は必ずお伝えしています。

どの業種でも影響が出てくるところではあります。

拾いもれのないように注意する必要があります。

では。