ネイリストや美容師の方で個人事業主として働いていた場合、国民年金保険料を毎月払うことになっています。

この場合、子どもを出産する前と後(産前産後)で国民年金を免除する制度があり、さらに令和8年10月から育児期間についても国民年金を免除する制度ができます。

この2つの制度について今回取り上げてみたいと思います。

産前産後免除と育児期間免除とは?

まずそれぞれの制度を説明してみます。

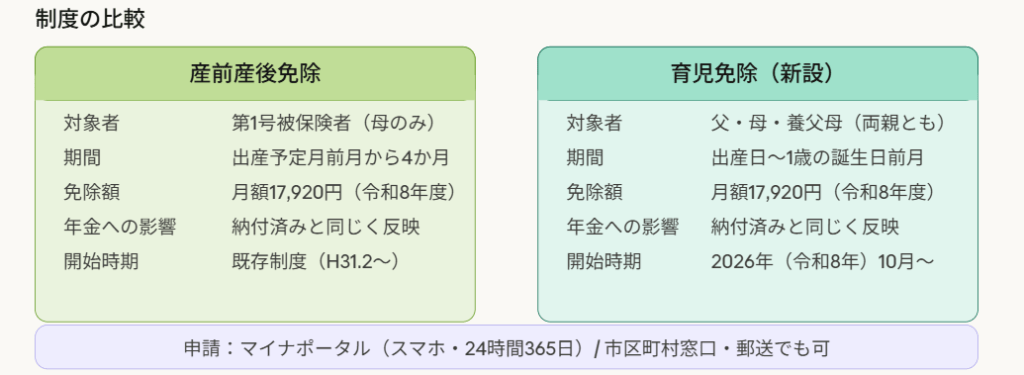

どちらの免除制度とも国民年金に加入している人(=国民年金第1号被保険者)が対象となっています。

つまり、自営業やフリーランスの方が対象となっていて厚生年金に加入している会社員は対象となっていません。

今制度としてあるのは平成31年2月から始まっている「産前産後免除」であり出産予定前月から4か月間で子どもの母のみが対象です。

令和8年度の国民年金保険料は月17,920円ですので×4か月分=約72,000円が免除となります。

通常国民年金を申請して免除する場合には年金額が少なくなりますけど、この産前産後免除は納付をした期間とカウントされるため年金額に影響はありません。

一方で、令和8年10月からスタートする育児期間免除は父・母どちらも使える制度です。

自営業・フリーランス・アルバイト・無職の方など、第1号被保険者が対象なのは産前産後免除と同じです。

出産日から子どもが1歳になる誕生日の前月まで国民年金保険料が免除されます。

育児期間免除も保険料を納付したのと同じように将来の年金額に反映されるため、免除を受けても年金が減らないのが大きなメリットです。

どちらの免除ともマイナポータルからスマホで電子申請ができますし、市区町村窓口でも申請することができます。

2つの制度を比較した図がこちらです。

ネイリスト(美容師)の女性が免除申請する場合

では、実際ネイリスト(美容師)の女性がこの2つの免除申請する場合はどうすればいいのでしょうか?

まずは、ネイリスト(美容師)としての自分の働き方をチェックします。

先ほども書きましたが、産前産後免除と育児期間免除とも国民年金第1号被保険者であることが要件です。

- 個人サロン・業務委託・フリーランスで働いている

→国民年金第1号被保険者に該当するので対象となります。 - サロンに正社員やパートで勤務して厚生年金に加入している

→国民年金第2号被保険者なので対象外です。 - 夫の扶養に入っている

→国民年金第3号被保険者なので対象外です。

つまり、自分で国民年金保険料を払っている場合に対象となるわけです。

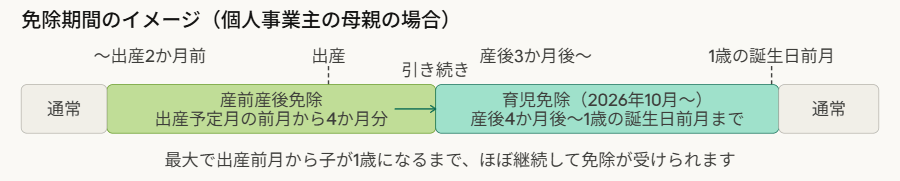

次に、免除期間について図解してみます。

産前産後免除が4か月分と育児期間免除が最大で8~9か月分国民年金保険料が免除されますので、最大で21万円程度免除となります。

しかも、この免除した分については国民年金保険料を払ったと同じ扱いになります。

注意点

産前産後免除と育児期間免除について注意点をまとめておきたいと思います。

まず、国民年金第1号被保険者でなければ申請ができませんので自分の働き方をチェックすることです。

で、産後や育児期間中にサロンの営業を続けている場合は収入が出てくることになりますよね。

その場合でも所得制限はありませんので育児をしていれば申請はできます。

また、将来もらえる年金は減りません。

保険料を納付したのと同じように年金額に反映されます。

令和8年10月に育児期間免除の制度がスタートしますが、それより前に出産した方でも子どもがまだ1歳未満であれば開始時点から申請できます。

産前産後免除をすでに受けている方は、終了後に続けて育児免除を申請する流れになりますのでご確認をお願いします。

まとめ

今回は、以前からあった産前産後免除と令和8年10月からスタートする育児期間免除についてネイリストや美容師の女性の方向けに解説してみました。

国民年金を自分で払っている方の場合にはいい制度だと思いますので申請をされることをおススメします。

では。